Web3.0之风险投资|未来的投资公司—Web3.0基金

目录

1 ,Web3.0基金是什么?

2,Web3.0基金与传统基金的区别

3,Web3.0基金的特殊考量

4,现有的Web3.0基金发起机构

5,Web3.0基金公司的组织形式

6,Web3.0 基金的募资和运作

7,Web3.0 基金的运营

8,Web3.0 基金常见的设立地

来源:Web3.0完全手册

作者:王勇律师及其团队

*转载内容仅作为学习交流,

*版权归原作者所有

*免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。

导读

Introduction

随着 Web3.0 和上述相关概念的出现及其持续攀升的热度,全球各类资本开始关 注 Web3.0 生态系统并陆续设立投资 Web3.0 领域的基金(“Web3.0 基金”),我 们结合过往六年主导设立大量境外加密货币/Web3.0 基金以及代表投资人对境 外加密货币/Web3.0 基金进行投资的相关经验,从下述几个方面介绍和阐述 Web3.0 基金的面貌。

1

Web3基金是什么?

What is Web3 Foundation?

Web3.0基金金出现以前,加密货币基金(Cryptocurrency funds)作为一种新兴的投资基金,其发展迅速。而 Web3.0基金,则是一种以 Web3.0为核心的加密货币基金。

Web3.0 基金暂无业内认可的统一定义,其通常具备以下特征:

1、境外设立:

由于中国境内对于加密货币行业的强监管态势,在境内设立的人 民币基金不得自由投资于加密货币或者相关行业,因此 Web3.0 基金通常设 立于境外;

2、投资目标特殊性:

Web3.0 基金主要投资 Web3.0 领域相关的项目公司股权 或其代币(Tokens),但同时也可能投资例如比特币、以太坊等主流市场加 密货币,参与数字货币的二级市场交易;

3、风险投资基金:

组织结构上仍与传统风险投资基金类似,根据投资标的特性, 可以设立为封闭式或开放式投资基金。

为免疑义,本章所论述的 Web3.0 基金亦包括此前已经存在的加密货币基金。

2

Web3基金与传统基金的区别

Distinction

Web3.0 基金

1、投资策略:

通常混合投资 Web3.0 领域项目公 司股权(或 Tokens)和数字资产, 也可能投资数字资产衍生品。

2、基础币种:

除法定货币外,Web3.0 基金还可接受加密货币作为基金募集和分配的 基础币种,常见的可用作 Web3.0 基 金的基础币种的加密货币有比特 币、以太坊、USDT 和 USDC 等。

3、自资产流通性

就数字资产而言,基金通常指定在主流交易所交易的数字资产属于可自由流通的数字资产。

4、估值

(a)针对可自由流通的数字资产, Web3.0 基金通常选定某一主流交 易所或某一定价门户网站(例如 coinmarketcap.com)上的价格作为 该等数字资产的参考估值;

(b)针对不可自由流通的数字资 产,则一般由普通合伙人或基金管 理人进行估值。

5、均衡调整机制(Equalization)

Web3.0 基金可能混合投资流动性 数字资产和非流动性的股权,因此, 普通合伙人或基金管理人可区别这 两类投资分别适用不同的均衡调整机制。

6、附带权益

Web3.0 基金可以数字资产的形式支付附带权益。

7、循环投资

针对流动性较强的数字资产投资,Web3.0 基金的普通合伙人或基金 管理人通常倾向于不设置循环投资比例限制。

传统基金

1、投资策略:

(a)若为私募股权基金,投资于 未上市公司的股权或证券;

(b)若为对冲基金,投资于已上 市股票和其他金融工具。

2、基础币种:

以美元、港币、新币等法定货币作为基金的基础币种。

3、自资产流通性

以是否在证券交易所或场外交 易市场交易作为判定证券是否可自由交易的标准。

4、估值

(a)就可自由交易的证券,则根据其证券交易所或场外交易市 场的价格进行估值;

(b)就不可自由交易的证券,则 一般参考被投公司最新一轮估 值或根据普通合伙人或基金管理人的合理判断对证券进行估值。

5、均衡调整机制(Equalization)

(a)若为私募股权基金,后续参 与投资的投资人通常需要向基 金支付延期补偿金;

(b)若为对冲基金,后续参与投 资的投资人按照基金的最新净 值认购基金份额。

6、附带权益

以法定货币支付附带权益

7、循环投资

(a)若为私募股权基金,通常设置循环投资的比例限制;

(b)若为对冲基金,通常不设置 循环投资的比例限制

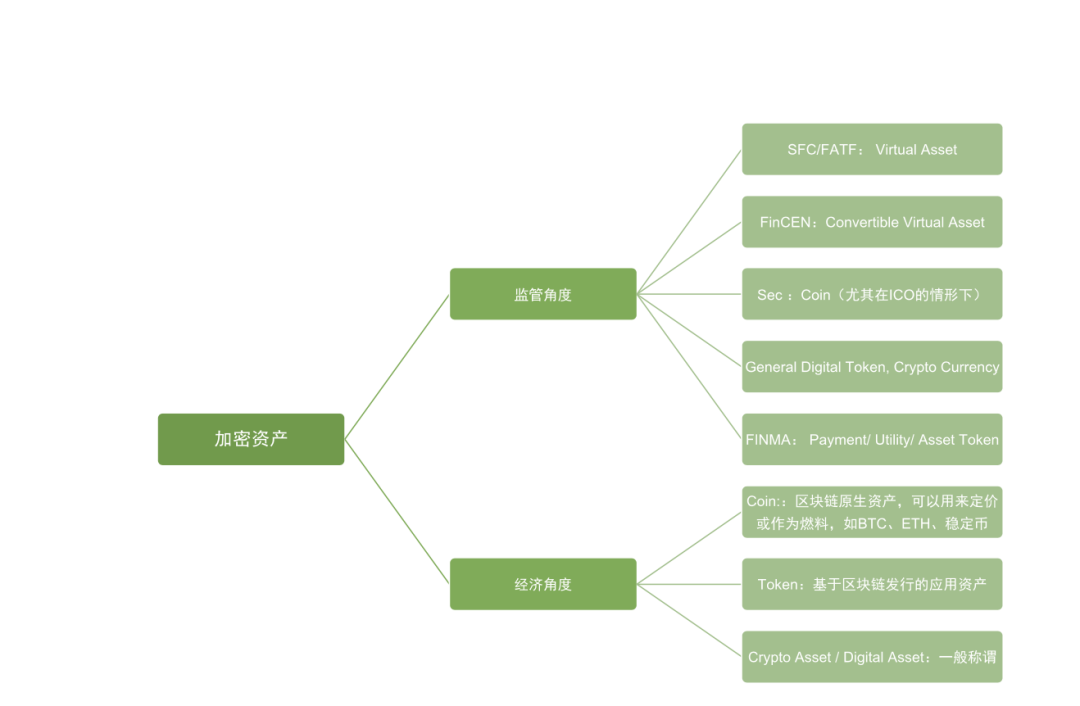

就上述 Web3.0 基金的投资策略中所述的数字资产,其范围也较为宽泛,通常包 括加密货币(cryptocurrencies)、去中心化应用代币(decentralized application tokens)、协定代币(protocol tokens)、流动的加密资产、NFT 以及各种形式的 网络参与、基于区块链的资产和其他加密金融和数字资产等。在监管和经济的主 流语境下,加密资产分别划分为以下类别:

3

Web3基金的特殊考量

Speciality

由于 Web3.0 基金的新兴性与专业性,在设立一只 Web3.0 基金时,一般需考量 如下特殊因素:

差异化监管:

由于 Web3.0 基金进行股权和数字资产的混合投资,监管者 可能会对不同类型的资产采取不同的监管态度和措施。一般 而言,具备证券和常规金融工具属性的数字资产会受到监管 者的重视和监管43。

开放式或封闭式

投资者可能因加密货币价格大幅波动而有随时赎回基金份额 或退出基金的需求,因此需要考虑是否将 Web3.0 基金的架 构设计为传统的封闭式基金或者类似于对冲基金的开放式基 金。

缺乏经验丰富的管理人员

Web3.0 基金的投资管理仍然是在摸索中前进的阶段,对于基

金管理人而言,寻找能够成功管理 Web3.0 基金的人才亦是 难点。例如,新加坡金融管理局要求持牌基金管理人(licensed fund manager)应当拥有至少 5 年的相关从业经验,但这对 于近年来才出现的 Web3.0 基金而言,似乎是难以满足的条 件。

基金法律文件的兼容性:

传统基金的基金法律文件可能无法完全适配和兼容 Web3.0 基金的特殊性,例如常规的估值条款和风险揭示条款等。

行政管理人

传统的基金一般会聘请外部的行政管理人,负责基金日常的账目、估值报告以及合规事项,但由于 Web3.0 基金所投资 的数字资产市场是一个 24 小时不间断运作的市场且数字资 产没有受认可的统一估值,这对于行政管理人的后台系统要 求非常高。另一方面,如果基金接受数字资产作为支付认购 款或分配款的方式,这也加大了行政管理人履行反洗钱职能 的难度。因此,市面上可以为 Web3.0 基金提供行政管理服 务的成熟行政管理人较少。结合我们的经验,Web3.0 基金目 前常聘请美国、新加坡和香港的行政管理人为其提供基金的 行政管理服务。

资产托管

数字资产的安全性是投资人关注的首要问题,但实操中传统的银行或托管机构通常无法为数字资产提供托管服务,投资 人则常常基于 Web3.0 基金的数字安全基础设施和内部制度 对基金如何托管数字资产进行尽职调查。根据我们的项目经 验,Coinbase、Fireblocks、Gemini 等均可提供较好的托管 解决方案。

审计

挑选到一家能够满足监管要求(例如,开曼群岛金融管理局 要求基金聘请的申请为受其批准的审计,大约有 40 余家)且 又能为 Web3.0 基金提供审计服务的审计机构亦属不易,我 们接触到的项目中,聘请四大会计师事务所作为 Web3.0 基金的审计较为常见。

银行开户

基于反洗钱和其他合规风险等考量,市场上愿意向 Web3.0 基 金提供开户等服务的银行仍属少数,大部分传统境外商业银 行对于此类业务仍处于观望态度。

风险揭示

在 Web3.0 基金的募集资料中,基金应当充分披露基金投资 所涉及的特殊风险,以促使投资人在被充分告知的前提下作 出其投资决策,包括但不限于,监管及合规风险、加密资产的 丢失或被盗风险、技术漏洞风险、加密资产价格的剧烈波动等。

税务

税务也是 Web3.0 基金不可忽视的要点之一。一些在岸司法管辖区为私募基金规定了税务优惠制度,然而,该等税收优 惠制度可能并不适用于 Web3.0 基金。例如,即使在新加坡 这样的加密货币友好国家,Web3.0 基金对数字资产的投资收 益目前也不能享受新加坡的一系列基金管理税收优惠。这也 是诸多 Web3.0 基金仍然选择在免税的离岸司法管辖区设立 的重要原因之一。

4

现有的Web3基金发起机构

Web3 Foundation

Web3.0 概念的诞生以及其对现有互联网体系的颠覆性超越,促使一些知名投资

机构纷纷设立 Web3.0 基金以快速布局 Web3.0 领域,占据市场先机。

下图是2022年设立的 Web3.0 基金:

5

Web3基金公司的组织形式

Organizational form

01

有限合伙企业

有限合伙企业是境外私募股权/风险投资基金最常见的组织形式,也是 Web3.0 基 金采用的典型组织形式,我们在过往合作过的 Web3.0 基金也是以美国特拉华州 和开曼群岛的有限合伙企业这种组织形式为主。有限合伙企业作为 Web3.0 基金 的组织形式的特征有:

不具有独立法人地位:

基金所有行 为都由其普通合伙人(“GP”)代表 基金实施,除监管部门的特殊要求 外,一般无需额外设立持牌/登记 管理人实体担任基金的管理人,这减轻了 Web3.0 基金为满足监管 要求而聘请专业人士申请管理人 牌照或登记的压力;

GP 的无限连带责任:

GP 对基金 的债务承担无限连带责任,在实操中,我们建议 GP 的股东(或穿透 后最终的 GP)是一家有限公司, 以有限公司对债务承担无限连带 责任,可达到负债隔离的效果, Web3.0 基金的高风险使得隔离风 险和债务对于 GP 异常关键;

管理和运营机制灵活:

有限合伙企 业的运作机制(包括收益分配机制) 可以由全体合伙人通过有限合伙 协议(LPA)自由约定。这给 Web3.0 基金充分的自由和空间根 据其具体的投资策略和商业考量 而约定更具有针对性的基金条款, 例如可以约定向 GP 分配数字资 产作为附带权益;

享受税收穿透(tax transparent) 待遇:

在有限合伙企业层面不缴所 得税,由每个合伙人分别就其所得 缴纳所得税。Web3.0 基金的高风 险也伴随着高收益,因此基金层面 的免税也是有利于投资人的优势 条件。

02

公司

公司型基金是境外对冲基金比较常用的组织形式,因此更加适用于投资于流动性 数字资产、设有赎回机制的 Web3.0 基金,但不适用于仅投资 Web3.0 领域项目 公司股权的 Web3.0 基金。公司型基金可以通过发行可供赎回的股份来实现投资 人的自主赎回权。公司型基金有如下特征:

股东的有限责任:

相较普通合伙人 的无限连带责任,由于公司是独立 的法人实体,公司的股东仅对公司 债务承担有限责任,这可以自动隔 离风险;

法律层面的限制较多:

主要是公司 法中关于公司治理和股东权利保 护的一些强制性规定相对于有限 合伙企业来说较多,不利于 Web3.0 基金灵活地创设基金条款;

独立的基金管理人/投资顾问:

公司型基金的管理决策权属于公司 董事会,通常董事会会委任一家持 牌/登记管理公司或投资顾问公司 担任基金的管理人或投资顾问,以 收取管理费/咨询费以及附带权益;

需承担所得税:

公司是独立的法人 实体,若不是在免税司法管辖区设 立的公司型基金,则可能需要缴纳 公司层面的所得税。

03

有限责任公司

有限责任公司(“LLC”)为基金管理人在传统的有限合伙企业和公司结构之外提 供了第三种选择。美国特拉华州和开曼群岛均有 LLC 相关立法(当然特拉华州 LLC 的历史更悠久)。LLC 一方面具有公司独立法人和有限责任的优势,另一方 面在公司治理机制、权责划分和分配灵活性上又不劣于有限合伙,且 LLC 在美 国法下亦可为税务之目的选择被视同于实体层面不交税的合伙企业(check the box to be treated as partnership for tax purposes)。此外,也存在一种类似开 曼、BVI SPC 的 LLC 形式 ─ Series LLC(多系列权益 LLC)。不过实操中,我 们更多看到有限合伙企业型 Web3.0 基金的 GP 或公司型 Web3.0 基金的管理人 采用了 LLC 的组织形式,以实现个性化的管理和收益分配安排

6

Web3.0 基金的募资和运作

Fundraising and Operations

Web3.0 基金的发起方(sponsor)在开展募资活动时,除了要遵守 Web3.0 基金 设立和运营地法律法规和监管规定,同时也应遵守投资者所在地就发售基金权益 的相关规定。不少司法管辖区对于私募基金的发售会有一定程度的限制,包括但 不限于投资者资质要求、基金文件和管理人信息登记要求,或者要求募资必须通 过当地持牌机构进行等。例如,根据美国《1933 年证券法》,除非满足一定豁免 条件,Web3.0 基金份额的对外发行和销售都须向 SEC 注册,其中常见的豁免 条件是《1933 年证券法》中的《D 条例》和《S 条例》

《D 条例》具体包括了以下两种豁免情形:

506(b)豁免:

基金可向不受人数 的情况下,该基金份额的发售可适 限制的合格投资人(accredited investor)以及不超过 35 位的非合格投资人 ( non-accredited investor)发售基金份额。但非合格投资人须具有一定的投资经验,即必须具有足够的金融和商业知识 和经验,使其能够审慎评估拟进行 投资的价值及风险。在此条规定下, 基金须向投资者进行足够的信息 披露,使其作出知情的投资决定, 且基金不得利用公开募集或广告 的方式推销证券。在满足以上条件的情况下,该基金份额的发售可适用《证券法》下的豁免登记要求。

506(c)豁免:

如果基金的投资人均为合格投资人,且该基金采取了 合理的措施验证了所有投资人的 资信身份(如查验投资人的税表、 信用报表、银行记录等),那么该 基金可以公开的方式面向社会进 行宣传及发行基金份额以募集资 金。在满足以上条件的情况下,该 基金份额的发售可不依据《证券法》 进行登记。

而按照《S 条例》,如满足以下两个条件,私募基金份额的发行会被视为在美国 境外发生:(a)在美国境外交易中进行发行或销售份额;以及(b)份额的发行 主体、分销商或其各自的关联人未在美国有直接的销售行为(directed selling efforts)。一般而言,《S 条例》适用于非美国投资人的投资,《S 条例》对美国人 士的定义侧重于个人是否为美国居民或投资工具是否为依据美国法律设立的载体。

此外,各个司法管辖区对于加密货币行业的监管态度也不尽相同,例如,在中国 大陆,监管部门已经全面叫停了加密货币交易,因此 Web3.0 基金不得在中国大 陆进行募集和发售基金份额。此外,应避免募集方式构成公开募集,从而 Web3.0 基金需要遵守更加严格的募集要求。

7

Web3.0 基金的运营

Governance Infrastructure

Web3.0 基金的运营者(operator),即有限合伙企业型基金的 GP 或公司型基金 的董事,对基金的日常合规运营负有最终义务和责任,考虑到 Web3.0 基金的特 性及其独有的风险,我们建议 Web3.0 基金的运营者可考虑采取以下措施以确保 基金的有序运营以及履行其作为运营者的义务:

密切关注加密货币行业监管动向:

一些司法管辖区正在逐渐颁发新 的法律法规以将加密货币行业纳 入监管范畴,Web3.0 基金的运营 者应密切关注相关的法律法规,避 免 Web3.0 基金的运营机制违反 相关法律法规;

聘任专业的 Web3.0 服务商:

若投 资机构计划设立 Web3.0 基金,应 尽快接触专业的 Web3.0 服务商, 包括律师、行政管理人、托管和审 计等。在前期确定基金架构和商业 条款时,专业的服务商也会提供他 们基于实操经验上的参考意见,以完善 Web3.0 基金的框架;

充分披露风险因素:

将 Web3.0 基 金运营过程中存在的潜在风险向 投资者进行详细且全面地披露与 提示,特别是关于数字资产的安全 性的风险;

健全内部合规制度:

准备有关反洗 钱、税务申报等的合规手册和其他 内部制度,详尽记录 Web3.0 基金 投资决策会议纪要(如有)、咨询 委员会会议纪要(如有)及合伙人 会议的纪要,确保基金决策及运营 程序的规范性。

8

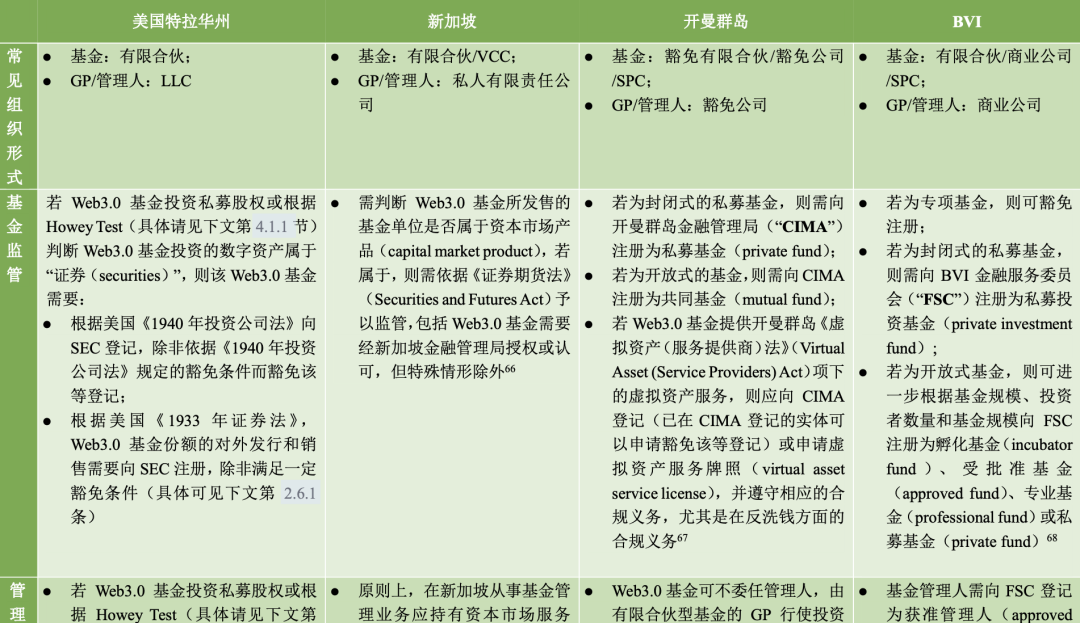

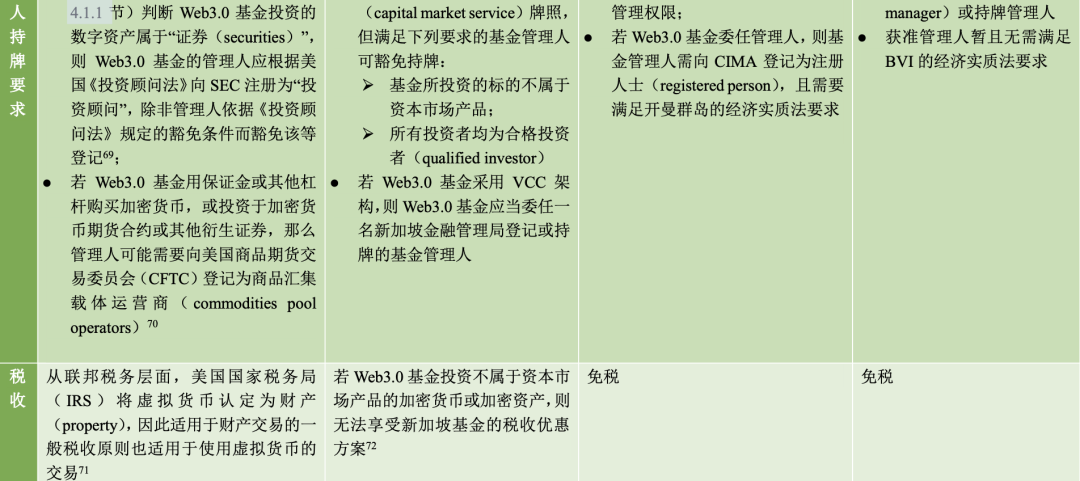

Web3.0 基金常见的设立地

Established

根据 Crypto Fund Research 发布的 2022 年第一季度的加密货币基金报告61,在 美国(如特拉华州)的加密货币基金少于 20%,而出于税务、法律和监管等各种 原因,开曼群岛和 BVI 是设立加密货币基金主要的司法管辖区,约一半数量的加 密货币基金设立于此,其中开曼群岛更是占据 40%的绝对化地位。在欧洲,瑞士 对加密货币的态度一直比较友好(crypto friendly),通过了 Distributed Ledger Technology Ac(t《分布式账本技术法案》,又批准了 SEBA Bank 和 Sygnum Bank 的加密货币银行牌照,这可能与瑞士私人银行业发达也有关,因此,瑞士的占比 也不容小觑。瑞士金融市场监督管理局在 2021 年 9 月 29 日也批准设立了首只 加密货币基金 Crypto Market Index Fund,该只加密货币基金由提供加密资产管 理、经纪和存储服务的区块链金融服务商 Crypto Finance 发起。2022 年初, Tether 也在 Twitter 上宣布,计划将瑞士南部城市卢加诺变成“欧洲比特币之都”。

主要司法管辖区的对比