全球产业链巡礼之澳大利亚:左手铁锂矿,右手绵羊毛

(报告出品方/分析师:财通证券研究所 李美岑、徐陈翼)

近十年澳大利亚经济规模围绕一万五千亿美元中枢波动,其以服务业为主、工业为辅的经济结构较为稳定。资本市场方面,材料和金融行业构成了股市一半以上的市值,市值前十大个股依然主要为材料及金融行业,材料行业头部效应突出。

1. 澳大利亚总 GDP 呈周期波动,股市权重行业为材料和金融

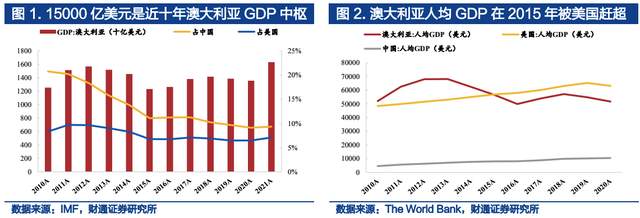

近十年澳大利亚经济规模围绕一万五千亿美元中枢波动,人均 GDP 被美国赶超。2010 年来澳大利亚总量 GDP 与人均 GDP 走势相近,首先在 2012 年见顶回落,2015 年往后探底回升,未有明显的持续增长趋势。总量 GDP 方面,占中国/美国比重分别从 2010 年的 20.8%/8.3%下滑至 2021 年的 9.4%/7.1%;人均 GDP 方面,2015 年被美国赶超,但依然高于中国数倍。

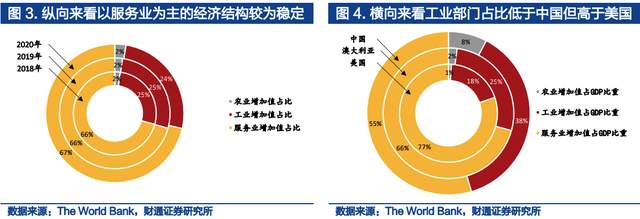

澳大利亚以服务业为主、工业为辅的经济结构较为稳定,工业增加值占 GDP 比重介于中国与美国之间。2018~2020 的三年间,澳大利亚工业、服务业增加值占比分别稳定在 25%及 66%左右。我们对中、澳、美经济结构进行横向比较,澳大利亚经济结构更像是中美的“中间体”,工业增加值占比低于中国但高于美国,服务业增加值高于中国但低于美国。

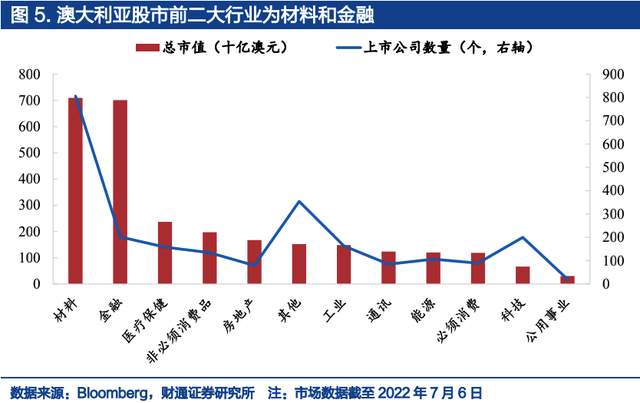

材料和金融行业构成了澳大利亚股市一半以上的市值,是权重主体。具体来看,两者总市值分别约为 7090、7010 亿澳元,但金融行业上市公司数量仅 202 家,平均市值以 34.7 亿澳元位列全行业第一,而材料行业上市公司数量高达 806 家,平均市值排名靠后。

市值前十大个股主要为材料及金融行业,材料行业头部效应突出。虽然材料行业上市公司众多平均市值较小,但在前十大个股中占据四席,如必和必拓、力拓等等全球龙头较为突出,其余公司则均为银行。

2. 全球出口份额第一的矿石商品主要靠中日韩消化需求

我们分别从主要贸易商品、往来国家地区两个维度对澳大利亚出口进行拆解,梳理澳大利亚的核心出口往来国家地区&商品链条。

2.1.铁矿以及羊毛全球出口份额位列第一

澳大利亚出口结构来看资源国属性突出。2021 年澳大利亚出口产品金额 CR20约为 92%,矿石、矿物燃料两项 CR2 高达 64%,头部效应显著。同时,该两项商品亦是贸易顺差的主要来源。

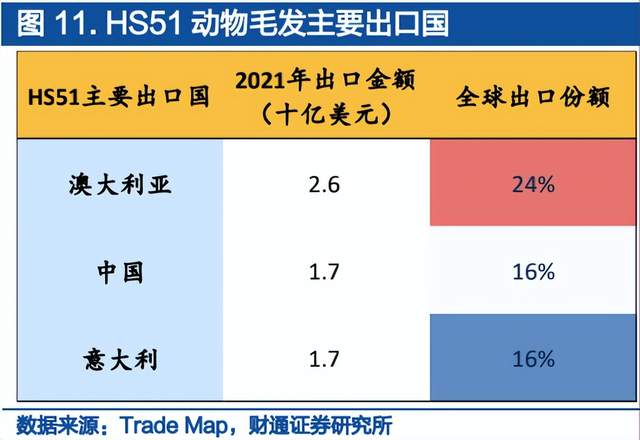

矿石、动物毛发份额位列全球第一,对应进口国亦较为集中。出口份额第一商品:HS26 矿石产品澳出口份额高达 35%,进口国集中度 0.56;HS51 动物毛发出口份额为 24%,进口国集中度 0.69。

核心商品矿石、动物毛发主要对应行业分别为采掘以及养殖。采掘方面,澳大利亚市值最大的上市公司包括必和必拓、力拓等;动物毛发方面,澳大利亚最大的上市公司主要为艾德士等。

HS26矿石主要出口至中国、韩国、日本,三者份额分别为73.9%、7.3%、6.9%。其余 HS26 出口份额在 5%以上的国家有巴西、智利、秘鲁及南非,能够替代部分供给,但在运输距离上存在劣势。

HS51 动物毛发主要出口至中国、意大利,两者份额分别为 82.6%、5.2%。其余 HS51 出口份额在 5%以上的国家恰恰仅是中国和意大利,或由于存在初级加工后二次出口的传导关系。在缺乏 HS51 出口大国的情况下,澳大利亚在该商品出口链条上存在较为突出的控制权。

我们从 HS2 位下沉至 HS6 位,设置两项条件筛选澳大利亚出口的核心细分商品(见下表):1)出口金额 10 亿美元以上;2)进口国集中度大于 0.5。

全球出口份额排名前五的商品根据属性分类

矿产品 3 项:非结块的铁矿石、硫化砷等矿物以及铝矿。

农产品 1 项:羊毛。

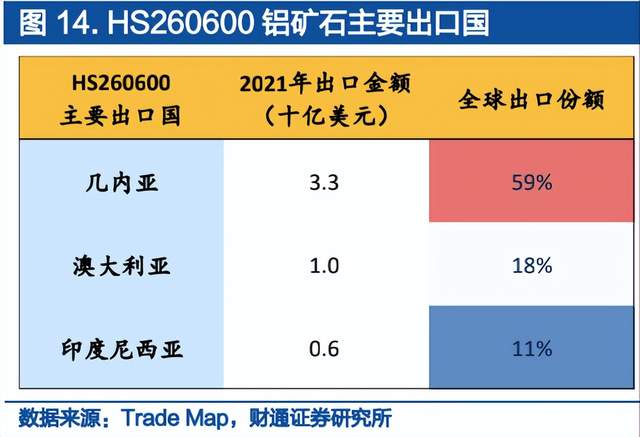

通过筛选同时满足出口份额前五以及进口国集中度大于 0.9 的商品,能够得到澳大利亚议价权较强的链条,最终得到 260600 铝矿石和精矿。

260600 铝矿石和精矿主要出口至中国(份额 98.4%)。其余出口份额在 5%以上的国家包括几内亚以及印度尼西亚,能够在澳大利亚供给不畅的情况下较好的弥补该部分缺口。

2.2. 需求端主要靠中日韩消化

澳大利亚出口目的地根据份额可分为四个梯队:

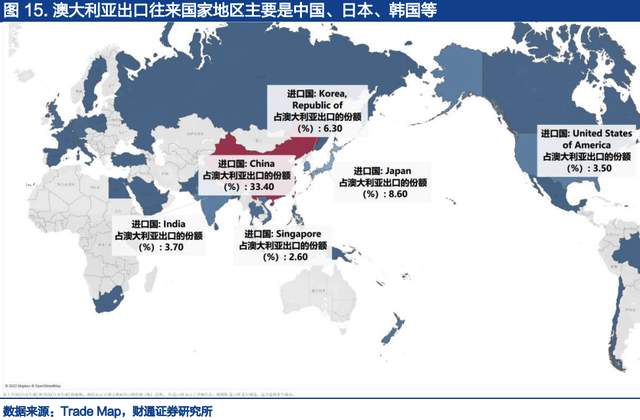

第一梯队 20%~50%:中国(33.4%);

第二梯队 5%~10%:日本(8.6%)、韩国(6.3%);

第三梯队 1%~5%:美国(3.5%)、新加坡(2.6%)等;

第四梯队 0%~1%:德国(0.8%)、荷兰(0.7%)等。

我们对份额占比在 5%以上的中日韩三国贸易结构分别做进一步拆分,从而把握年贸易额在 10 亿美元以上的重点大类商品。

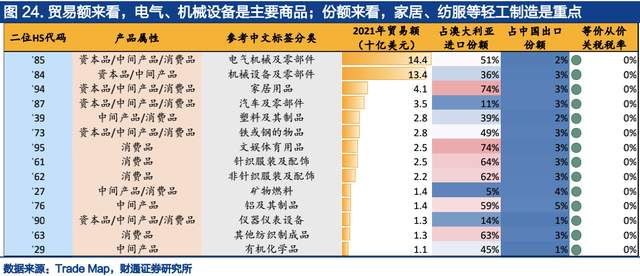

中国:矿石、动物毛发及盐类矿物材料的核心出口目的地。贸易额来看,7 项核心商品占总贸易额比重约 94%,其中矿石是绝对核心。份额来看,矿石、动物毛发及盐类矿物材料出口至中国的占比均达 70%,对该市场有较高依赖度。其中动物毛发部分占中国进口份额亦高达 72%,该商品两国绑定程度较深。

上述三项商品对应下游行业主要为冶金及纺织。冶金方面,由于核心产品为铁矿石,因此下游是钢铁行业,市值较大的代表性上市公司为宝钢股份、包钢股份及首钢股份。纺织方面,由于核心产品为羊毛,因此下游是毛纺行业,市值较大的代表性上市公司为江苏阳光、浙文影业(鹿港)及新澳股份。

韩国:珍珠宝石贵金属制品的重要出口目的地。贸易额来看,4 项核心商品占总贸易额比重约占 89%,矿石、矿物燃料是主要部分。份额来看,珍珠宝石贵金属制品出口至韩国占比超过 50%,对该市场有较高依赖度。

日本:无绑定程度较深的大类商品。贸易额来看,4 项核心商品占总贸易额比重约占 89%,矿物燃料、矿石是主要部分。份额来看,无占比较高商品。

3. 轻工纺服对中国有依赖度,飞机重工主要从美国进口

我们分别从主要贸易商品、往来国家地区两个维度对澳大利亚进口进行拆解,梳理澳大利亚的核心出口往来国家地区&商品链条。

3.1.家居等轻工主要从中国进口,进口份额较高的飞机高度依赖美国

澳大利亚进口结构来看中下游制造业较为薄弱。2021 年进口产品金额 CR20 约为 81%,位列前三位的机械设备、汽车及电气设备是贸易逆差的主要来源。

细分来看各项产品均不是主要进口市场,对应供应国整体较为分散。唯二供应国集中度大于 0.5 的商品为家居用品以及文娱体育用品,供应国集中度均为 0.55。

核心商品机械设备及零部件、汽车及零部件主要对应行业分别为机械设备以及汽车。机械设备产品类型众多,下游分布广泛。汽车方面唯一具有知名度的本土品牌霍顿汽车已被通用收购,进口下游主要为 Eagers 汽车、Bapcor 等经销商。

HS94 家居用品主要从中国进口,其份额为 73.8%。关联 A 股行业为轻工制造一级行业下的家居用品,市值靠前的出口型公司有顾家家居、索菲亚等。

HS95 文娱体育用品主要从中国、美国进口,两者份额分别为 73.6%、5.7%。关联 A 股行业为轻工制造一级行业下的文娱用品,市值靠前的出口型公司有高乐股份、创源股份、英派斯等。

我们从 HS2 位下沉至 HS6 位,设置两项条件筛选澳大利亚进口的核心细分商品(见下表):1)进口金额 10 亿美元以上;2)供应国集中度大于 0.5。

全球进口份额排名前五的商品根据属性分类

运输工具 1 项:轻型燃油货车。

3.2.进口供给主要来自中美

澳大利亚进口来源地根据份额可分为五个梯队:

第一梯队 20%~50%:中国(27.3%);

第二梯队 10%~20%:美国(10.2%);

第三梯队 5%~10%:日本(6.1%);

第四梯队 1%~5%:泰国(4.4%)、德国(4.3%)、马来西亚(4%)等;

第五梯队 0%~1%:西班牙(0.9%)、加拿大(0.7%)、巴布亚新几内亚(0.7%)等。

我们对份额占比在 5%以上的中美日三国贸易结构分别做进一步拆分,从而把握年贸易额在 10 亿美元以上的重点大类商品。

中国:家居、文娱体育用品的主要进口来源。贸易额来看,14 项核心商品占总贸易额比重约 80%,其中电气、机械设备是主体。份额来看,家居用品、文娱体育用品自中国进口的比重均达 70%,对该来源有较高依赖度。

电气/机械设备分别对应电力设备及机械设备行业,家居用品及文娱体育用品主要对应轻工制造。电气设备分项下主要商品为电脑,机械设备分项下主要商品为电话,同属于我国消费电子代工产业链;家居用品分项下缺乏主要商品,文娱体育用品分项下主要商品为轮式玩具,市值靠前的出口型公司中与高乐股份更相关。

美国:飞机、宇宙飞船及零部件的主要进口来源。贸易额来看,6 项核心商品占总贸易额比重约 66%,集中度较低,其中机械设备是主体。份额来看,飞机、宇宙飞船及零部件自美国进口的比重高达 78%,对该来源有较高依赖度。

飞机、宇宙飞船及零部件主要对应军工行业。市值较大的代表性上市公司有雷神技术公司、洛克希勒马丁及波音等。

日本:无绑定程度较深的大类商品。贸易额来看,2 项核心商品占总贸易额比重约 76%,其中汽车及零部件是主体。份额来看,无占比较高商品。

4. 中国进口链铁矿、羊毛及锂矿两国联系紧密,出口链澳方影响甚微

首先下沉至六位代码层面,筛选贸易额 10 亿美元以上,中国在澳大利亚进/出口中份额在 75%以上的商品,整理出中国进出口商所处行业位置。

中国进口方面,共有三项商品中澳联系较为紧密,分别是非结块的铁矿石、羊毛、锂矿石等。

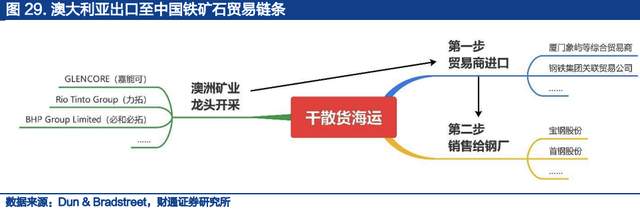

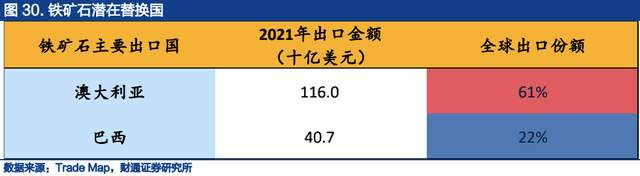

中澳贸易链条上,铁矿石占澳出口 79%、占华进口 62%。

首先由嘉能可、力拓、必和必拓等上市矿业龙头公司采掘,然后同厦门象屿等综合贸易商,或是钢铁集团关联的贸易公司进行交易,运输至国内成为库存,最后由贸易公司销售给宝钢股份、首钢股份等冶炼业务上市主体。

我们筛选出全球出口份额高于 5%的国家,发现巴西为全球第二大铁矿石出口国,可在一定程度上替代澳大利亚铁矿石供给,替代比率约为 1/3。

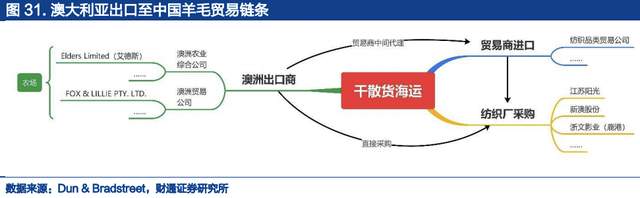

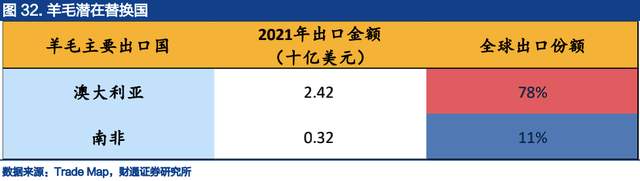

中澳贸易链条上,羊毛占澳出口的 87%、占华进口的 81%。

澳大利亚出口端分两类公司,包括以艾德斯为代表的农业综合上市公司,或是FOX & LILLIE 等贸易商。贸易方式同样分成两类,第一类通过中间商代理,即纺织品类贸易公司(未有业务占比较高的上市公司,或主要由于贸易额较铁矿石等大宗商品偏低)首先进口,然后给纺织厂供货;第二类即纺织厂直接采购,根据江苏阳光、新澳股份以及浙文影业2021年年报,原料均有使用澳大利亚羊毛。

我们筛选出全球出口份额高于 5%的国家,发现南非为全球第二大羊毛出口国,可在一定程度上替代澳大利亚羊毛供给,替代比率约为 1/7。

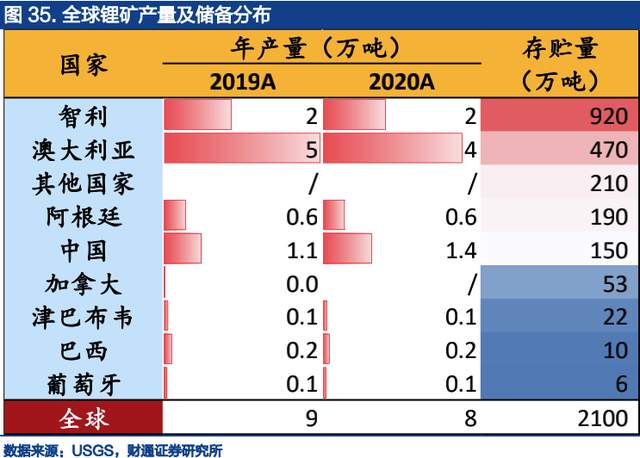

中澳贸易链条上,锂矿石等其他矿物质占澳出口的 94%、占华进口的 64%。

我们发现代码 253090 所属澳大利亚代表性出口公司 Pilbara Minerals 以及TALISON LITHIUM PTY LTD 均为锂矿公司,且与国内上市公司紧密相关,前者由赣锋锂业参股 5%+,后者则为天齐锂业控股。

筛选 HS253090 产品全球出口份额,发现中国为全球第二出口国。

考虑到出口数据的局限性、六位代码口径两项问题,叠加锂资源的重要战略意义,我们从储量角度出发,寻找储量上有较大潜力且开发程度较低的国家,如智利、阿根廷等。2020 年智利已探明存储量为 920 万吨,位列全球第一,达到第二名澳大利亚近两倍,但年产量仅为澳大利亚一半,有较大开发潜力,阿根廷方面同样如此,该两国有望成为澳大利亚的潜在替代选项。

中国出口方面,四项商品均呈现为澳对华需求较大,但并不是主要市场,各自占中国出口份额在 5%以下,对国内上市公司业绩影响较小。

5. 风险提示

各国海关、统计局数据口径存在偏差;进出口贸易额存在使用 FOB 和 CIF 两种价格的偏差;进出口贸易相关公司并不一定直接存在贸易往来关系。

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!