一个猎头眼中的金融市场之私募风投PEVC Steven Cui

这次花时间系统性的梳理对金融行业的了解,起源于一位从其他行业猎头转做金融猎头提出的行业知识培训的需求。由于金融行业涵盖面很广,很抽象,产品变化和创新也很多,导致很多从业多年的金融猎头其实未必知道他们的客户和候选人每天到底为谁干活,到底在干什么活,通过什么合作伙伴和渠道怎么干,以及到底谁干得好。甚至连一些每天挂在口中的英文单词缩写也并不知道全称和含义。

要想完全搞清楚金融市场,可能对我和大部分猎头来说都是非常困难的,左思右想后,决定从资本在实业和金融市场之间的流动这个思路,尝试利用猎头们对公司和排名比较敏感这一特点,以及各个机构是如何赚钱这一根本,把金融市场中主要的机构和玩家大概整理一下,希望对包括我在内的金融猎头们有所帮助。

首先写的,就是最近6年专注做的PEVC的市场。在去解释实业的钱是怎么通过这一市场转动的时候,必须得先说一些基础的东西。

我以前的一位老板曾经说过,要为你的客户招人,最起码你得知道他们是怎么赚钱的。各位做PEVC的猎头们,是否清楚的知道,你们的客户是怎么赚钱的,以及无论合伙人还是分析师,他们的收入是从哪里来的?

一个典型的私募股权基金,是三类人组成:1,LP即Limited Partner,有限合伙人,指只出钱,不负责具体业务细节的股东;2,GP即General Partner,普通合伙人,指具体做投资决策并管理基金公司的股东;3,非GP和LP的其他员工

大部分PEVC的猎头客户是GP,即为GP团队招募投资人(我们一般称做Deal Team)和其他非投资人的中后台,包括IR,PR,Finance,Legal,Portfolio Management,HR, IT and Data Team。

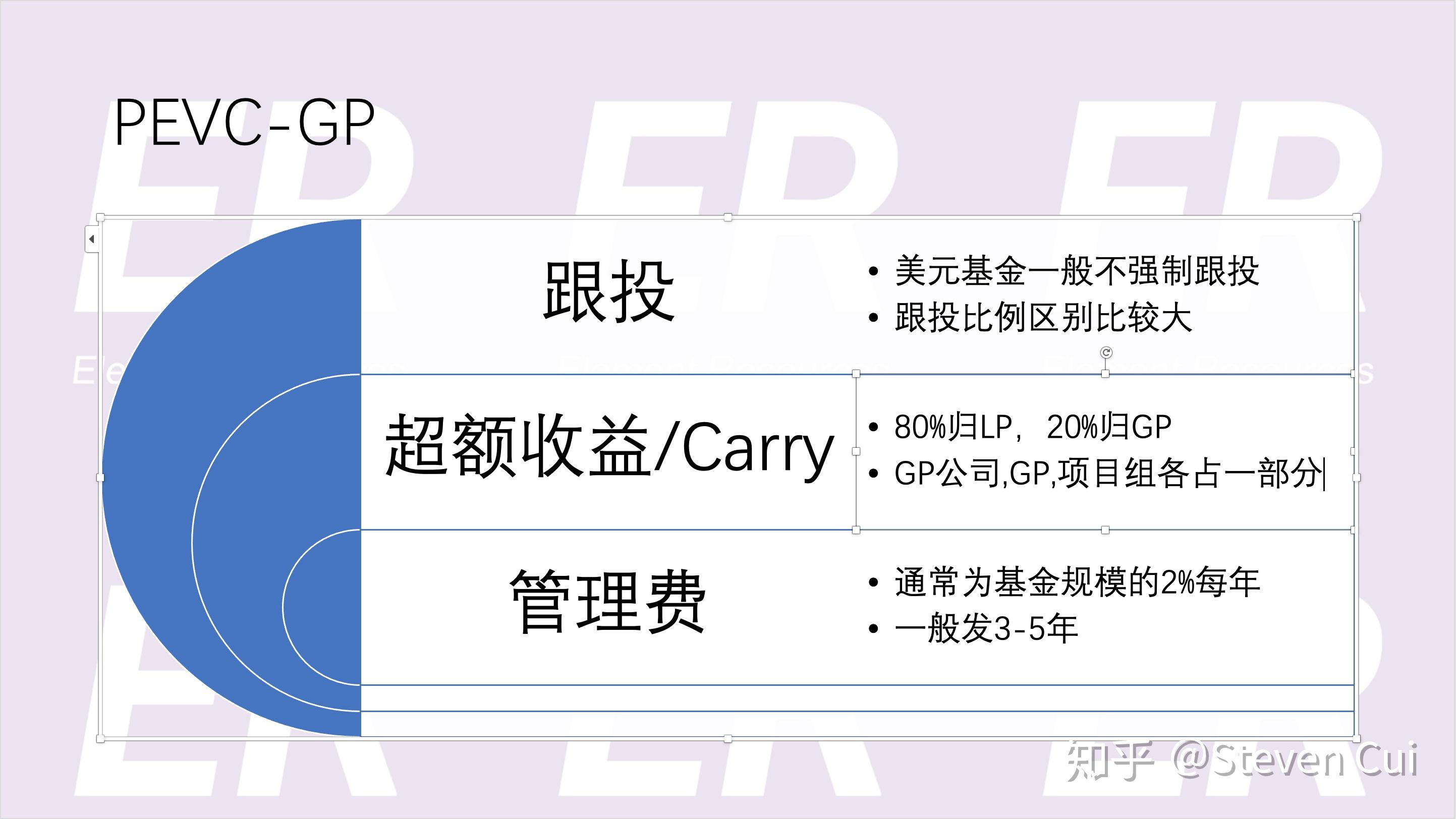

GP团队的收入来源主要包括三部分:管理费,超额收益(Carry)以及跟投。

管理费是最为固定的,只要基金募集成功,意思是LP们把钱先打给你,做成一个盲投的基金,那么管理费就是一定会给的。盲投的意思就是在不知道GP团队会具体投什么项目前,就根据以往业绩和信任,将他们的钱交给GP管理。如果是1亿美元的基金,那么每年的管理费就是200万美金,根据投资活动的周期,基金一般分为投资期,退出期和延长期,标准的美元基金是5+3,即5年投资期,3年退出期,人民币往往是3+2。实在需要延长的,需要得到LP的同意。投资期管理费一般都按2%发放,退出期的管理费比例大部分会降低,如果有延长期会更低。如果以5年投资期2%每年,3年退出期1%每年,无延长期计算,总管理费为10%+3%=13%,即8年1300万美金。这些管理费主要就是发工资,租办公室和其他运营费用。投项目所需的FA, DD,Legal等费用是不包括在内的。所以,大家明白为什么基金规模越大,就越给得起钱了吧。1个10亿美金的基金,每年管理费2000万美金,基金的平均规模是应该20人不到,即平均每个人有100万美金每年的预算用来发工资和租办公室。大部分第一期的基金由于募集规模不可能很大,所以无论合伙人还是员工都是得过苦日子的,钱要掰成两半花,但往往由于要做口碑,并且合伙人也肯定在一线,有动力,能活下来的基金,第一期往往都还是不错的。

业内人士比较诟病的PEVC里规模不效应的问题也来自于此,试想如果你管理基金规模有几百亿美金,合伙人光管理费就可以普通财富自由了,做好投资,给LP带来超额回报的动力在哪里呢?

以下是全球和中国知名的中后期PE,如图片所说黑石在过去5年的fund raising里,募集了960亿美元,那么管理费每年达到惊人的近20亿美元。数据来源:Private Equity International

与之对应的,是有些GP团队无法募集到盲投基金,只能根据拿来的项目临时去敲定LP的钱,这样的基金是没有比较固定的管理费的,往往不太能吸引到优秀的投资团队加入,但是如果真的投中了项目,也是可以赚到钱的。因为好的项目确实会带来非常丰厚的超额收益。

超额收益指的是基金结算之后所获得的收益20%归属GP团队,80%归属出资的LP们。这部分收益可能有多少呢?我们以全球前10的VC机构Benchmark为例,他们的第一只基金规模为8500万美元,大约成立于90年代中期。Benchmark 在1997年投资了ebay,一个项目就赌上了整只基金的近8%的钱即670万美金,占了ebay的20%。结果2年后650万美金变成42亿美金,整整翻了627倍。成功的投资ebay以及其他项目,使得Benchmar第一支基金给他们的LP带来了92倍的回报,即78亿美金。那么Benchmark当年的GP团队超额收益简单算差不多为15亿美金。这可能是为什么VC们都十分向往投中独角兽吧。一般来说,这些超额收益会分为3部分,一部分留在GP公司作为自有资金池,一部分会被GP合伙人拿走,另一部分则分给项目组里的其他成员。

跟投是指允许员工或者合伙人用个人的钱跟基金一起投资项目。在很多人民币基金里,这个行为反而被LP用来限制或者鼓励GP的投资决定,因为如果项目赔钱要搭上自己的钱的话,自然每个人都会谨慎。还有一个原因就是如果在美元基金里,Carry的制度相对完善而且GP合伙人及投资团队的核心成员大多是可以真正拿到的,但在一些基金,Carry制度不够透明完善的情况下,或者最后基金是亏钱的,那么fund carry往往形同虚设,允许个人跟投,反而变成投资人获取收益的重要方式了。

说到这里,PEVC们怎么赚钱应该科普的差不多了。相信大家也看出来,募资对于PEVC来说至关重要。LP们到是是什么样的机构/人,愿意用如此高的管理费,在不知道具体投资标的的情况下,将如此多的钱交给素不相识的陌生人?

接下来,我们看看这些钱是怎么从实业里产生并流入PEVC的。

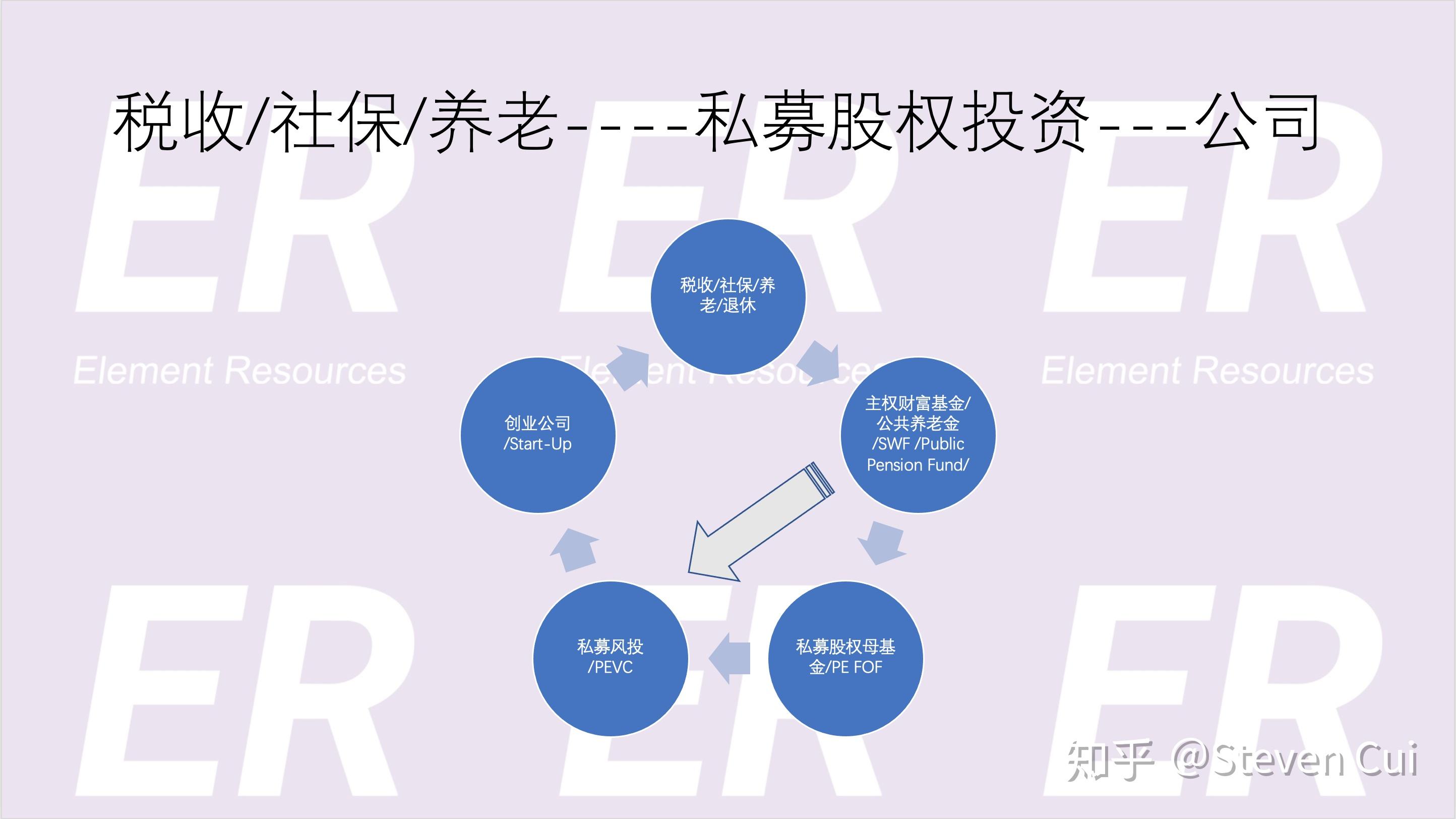

我们以一家上市公司为例,他的钱主要会有以下几个流向:

先来看其中交给国家还有福利机构的钱,这部分在不同体制的国家不太一样,比如在中国,我们的养老,退休,失业等福利都是由政府负责管理的,在这些体制类似的国家里,会形成规模庞大的国家主权财富基金,简称SWF,以下是全球排名前10的SWF

而在另一些体制的国家里,会有比较市场化或者独立的机构管理养老金,企业年金等,这就会形成另一个庞大的公共养老基金,美国就是其中的代表。

由于这些资本数目庞大,且背后部分是千千万万老百姓的血汗钱,养老钱,所以他们中的一部分会流向一些风险系数不太高的债权类资产,或者更加透明的二级市场。管理水平和投资能力约高的国家和团队,越会将钱投向风险系数更大,但是收益也明显更高的一级市场即私募股权市场。但是由于单个股权项目往往很难消化这么多钱,以及风险分散控制的思路,SWF和Pension Fund里面投向私募股权的钱往往会先投给FOF,即Fund of Funds,在中国称为母基金,由他们再根据他们对市场的了解和分析,以LP的身份投资GP团队。当然有时候,SWF和Pension Fund也会直接将钱投给他们信任的GP团队,比如代表全国社保的中投就曾经投资黑石,现在也会投资一些中国本土的GP团队。

到这里,我们可以画出第一个流转图,上市公司根据规定,交钱或者代缴各种税收和福利给国家或者相应机构,这些机构为了让钱不在不断通货膨胀的市场中贬值,将钱做为资本投入到私募股权的FOF或者GP,再由GP团队去发掘和投资那些有价值的创业公司,从而back这些创业公司做出产品,获得收入,养活员工,接着这些公司又按规定交钱给国家或者机构,形成循环。

如果GP团队能拿到这些LP的钱,那么首先是实力的证明,因为这些钱一定是挑最优秀,最不可能赔钱的基金投的。其次,由于这些钱对于退出时间的要求非常不敏感,往往能允许GP团队可以长时间的管理这些钱,一些所谓的Evergreen Fund的背后LP往往就是对退出期不敏感的机构。最后,这些LP的钱数量庞大,很容易支撑起巨额私募股权基金。如果GP管理的基金足够大,退出期足够长,往往可以轻易击败其他GP团队,投资到并且长期持有优秀创业,吃透他们的价值。

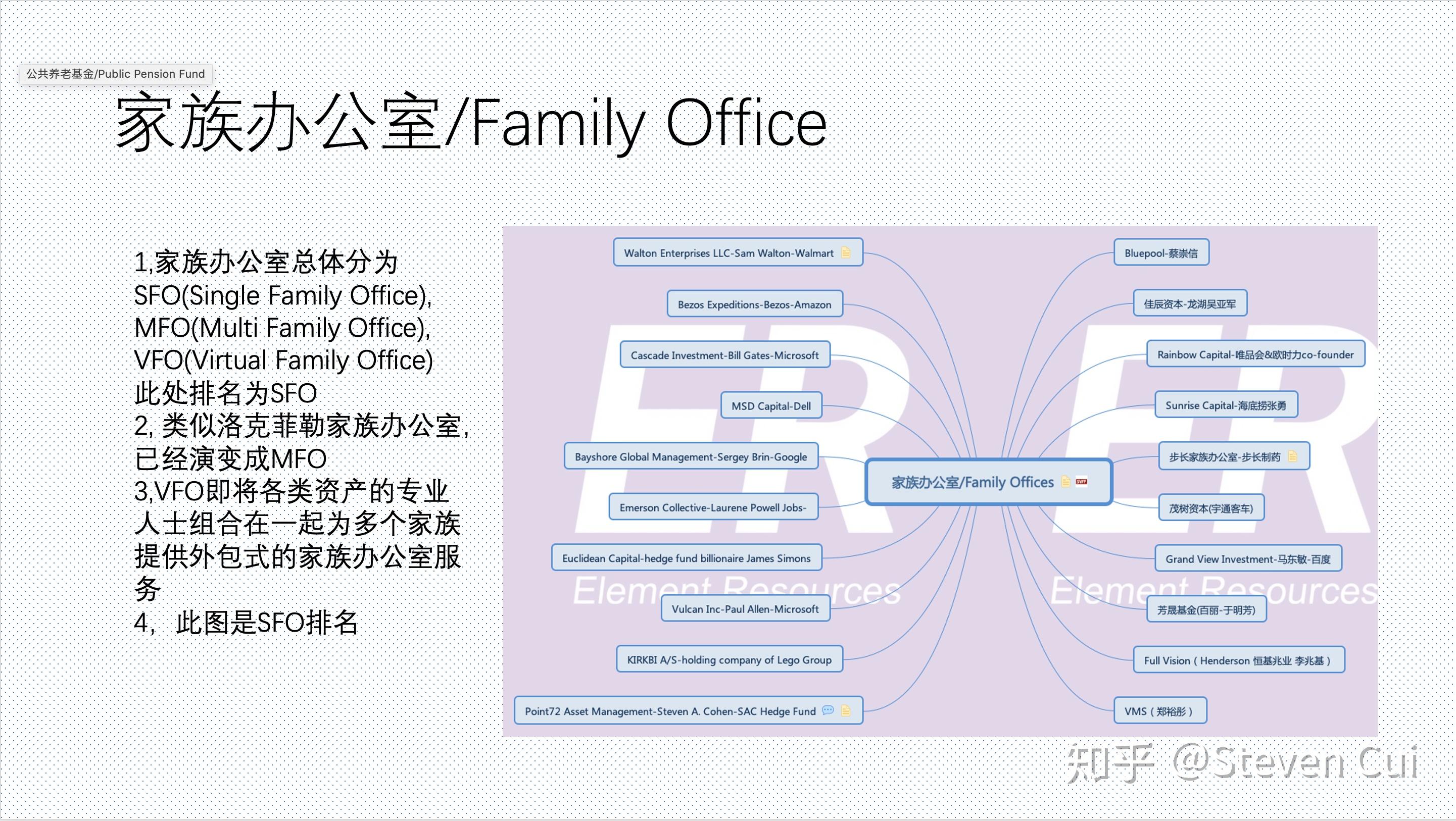

LP里有类似属性的股东是家族办公室,这就要说第二个循环,在一级市场扮演重要角色的上市公司个人大股东或者富有家族和其背后的家族办公室。

当创业者还在创业阶段,他的地位往往是非常苦逼的,时常需要扮演融资和求人的乙方角色,但是一但创业成功,比如公司成功上市并且市值很高,那么他做为个人大股东的财务将放大很多倍,开始成为资本的拥有者和输出者。不管是出于对自己还是对后代的需求,如何投资有价值的资产,让这些财富保值升值,就是家族办公室所做的工作了。

如图所示,Walmart创始人的家族办公室在SFO里管理的资产排名最高,管理的资产已经达到惊人的1690亿美元,前10里排名最后的Steven Cohen的家族办公室也管理了110亿美元的资产。前10里的大多数是我们耳熟能详的巨头家族,Steven Cohen其实最早是一个Hedge Fund的管理者和创始人,叫SAC,当时管理的资产规模更高。后来因为做交易的时候,涉嫌内部交易或者其他SEC不允许的非法交易,被罚款以及终止其做为专业的机构管理其他人资产的资格,他被迫只能用自己的钱投资,并将基金改名为Point72。而他就是近年来很受欢迎的美剧《Billions》的原型。

这些财富所投资的资产里,私募股权占到了相当的比例,特别是一些互联网公司的创始人们,在他们发财致富的过程中得到了私募股权的大力支持,很自然地,当他们有钱了以后,十分愿意将财富投入到私募股权基金里,以获取财富增值甚至是为自己的公司在其他领域或相关领域布局。张一鸣得到曹毅所创的源码资本支持后,也很自然的在之后成为源码资本的LP。张一鸣投资的其他VC还有黒蚁和XVC。

但是并不是每一个富有的家族都有类似的投资能力和认知,于是他们更倾向于聘请专业的团队来管理他们的资产,家族办公室就是负责富有家族的资产管理,其中不仅包括投资,还包括捐赠等多项功能。在国外,捐赠Endowment是富有家族的钱重要的去向,也是资本市场的重要资金来源,其中最活跃也是占比很高的是大学捐赠基金。

如图,根据SWFI的统计,排名第一的捐赠基金是基督教会旗下的English Peak Advisor,管理资产超过1240亿美金。不过前10名里剩下的都是大学捐赠基金,其中耶鲁大学的投资办公室最为著名。其近20年的回报率达到年化11.8%,而同期大学捐赠基金的平均水平是6.8%。其资产价值也从66亿美金增长到近300亿美金。同时2019年耶鲁大学捐赠基金提供的开支约为14亿美金,大约占到耶鲁大学的整体收入的34%。之所以能获得高于同行的回报,与David Swensen将投资策略从固定收益的产品转为投资股权类的产品有很大关系,其中特别是流动性并不强的私募股权。以下是耶鲁官网的披露:

以下是同期大学Endowment基金的Asset Class Exposure

可以看出耶鲁的策略也是中小大学捐赠基金很难拷贝的,原因是很难组织类似的对私募股权市场如此专业的投资团队,要知道在接受耶鲁投资办公室前,David在华尔街的所罗门兄弟和雷曼兄弟各干了3年。

这些捐赠基金有的直接流入了大型PEVC,有的则是通过FOF间接进入私募股权市场。比如大名鼎鼎的Hillhouse的LP就有耶鲁大学捐赠基金。

当然家族办公室的资本还有更直接的一种流向,即从个人大股东或家族办公室直接投资创业公司,最近上市的理想汽车和蔚来汽车都是很典型的案例。首先创始人李想本人就是上市公司大股东,他通过汽车之家获取了更大的财富自由,将自己的钱拿出来投资了理想,也同时投资了蔚来汽车。而理想汽车在其上市前关键一轮融资里,最重要的投资人就是美团的王兴。

至此我们可以画出第二个循环:

如果一个GP能够拿到这两类LP的钱,或者LP的结构里大部分是这样的钱,会发生出什么?让我们以业内人士熟知的DST Global为例,目前其著名的投资案例是在超高估值下投资facebaook 2亿美元,最终获得40亿美元的回报。

据说DST没有跟小扎谈任何条件,所有要求都接受,目的只有一个,打败其他资本,投进facebook。就算Yuri本人认同互联网公司的网络效应,头部效应,相信他们的估值会以超越传统行业的速度,打破上市与否的边界,持续上涨,再加上网景创始人Marc Andreessen 的背书和数据也很重要,但是如果DST的基金不足够大,不足够长,这件事也是很难做成的。试想如果你的基金只有5亿美金,就算你觉得facebook再好,小扎问你要2亿,即占你整个基金40%的资金规模时,你会不会觉得贵,会不会谈条件?如果你的基金是100亿,甚至1000亿,2亿只占到1/50,甚至1/100,你会不会觉得为什么要太纠结呢?据说DST至今已经在消费互联网领域投了70亿美金了。

接着我们再来看DST的另一笔尚未退出的投资-字节跳动。DST在2013年投了字节1000万美元-数据来源:企名片,当时字节才成立1年,还叫头条,据说张一鸣见了几十家美元基金,包括红杉,没一个愿意投。Yuri是在头条上一轮机构投资人SIG的介绍下认识张一鸣,由于觉得头条可能会成为DST投资的另一个个性化新闻阅读产品Prismatic,就投了。除了决定投这件事DST可以说一辈子外,假设DST现在没有退出-应该是没有的,等到字节上市,甚至上市之后估值达到一个巅峰时候再退出,那么DST可以赚多少钱?目前对于字节值千亿美金应该没有任何争议,如果说字节有机会进入万亿美元俱乐部,大家也不会觉得诧异吧。如果做一个大胆的假设DST 1000万美元占字节的5%,如果字节万亿的时候DST退,则1000万变500亿,那么就是5000倍的回报,如果真的发生应该会刷新各种记录,但是要博这个回报要等多久呢,大概率要10年左右。有几个GP管理的基金能一个项目退出等10年?

从下图DST官网的截屏可以看出来,这是一家多么不缺钱和不缺reputation的GP团队,与Benchmark类似,官网没有任何其他介绍。

之所以DST能够长期持有项目,最主要的原因是他的投资人结构。前2期甚至前3期,主要投资人是俄罗斯富豪Usmanov和VTB。富豪的钱可以理解为家族办公室,而VTB则是俄罗斯政府占61%的国有银行,这两个LP都是属于钱多且可以长期投资的。后面的几期,为了降低LP结构过于俄罗斯化带来的诸多问题,特别是在投资美国互联网公司的时候受到的关于俄罗斯政府通过DST控制美国知名互联网公司Facebook, Twitter受到的质疑,DST的LP们开始扩散到更多国家的主权财富基金和其他机构投资者。

稍微整理了一下DST的部分投资案例,一个俄罗斯基金在中国的投资包括,字节跳动,美团点评,京东,小米,滴滴,阿里,快手,。。。是不是很恐怖?

在国产的PEVC里,有这两种属性LP的当属高瓴资本-Hillhouse Capital,这只2005年才成立的团队管理着横跨一二级市场的480亿美元的超大基金,可以从天使轮一直跟到上市后的增发,甚至自己攒局,通过孵化,并购,重组的方式,创造性的”投资“出价值。他们在一级市场出手次数并不多,但是这份名单里云顶新耀,猿辅导,小鹏汽车,宁德时代,百济神州,万国数据,完美日记,喜茶,地平线,瑞鹏股份,基石药业,药明康德等几乎囊括了消费,科技,新能源,医疗,基础设施等各个赛道的独角兽。而高瓴他无论是美元还是人民的LP都有Evergreen的风格,我个人认为Hillhouse应该不仅仅会做股权投资领域的”Total Fund“,他的触角一定会像黑石那样最终横跨各种资产。据说,原华平地产(Warburg Pincus)中国区老大Joseph Gagnon已经入职高瓴,组建第一只Real Estate Fund。

在开始第三个循环前,必须要介绍一下上文中已经带到的私募FOF了。FOF全面是Fund of Funds,注意第二个Fund是复数。顾名思义,他们是多个私募股权基金背后的基金,这些基金根据他们的股东的诉求甄别,筛选和投资合适的PEVC 直投GP团队。所以私募FOF对于他们的股东来说,是帮助LP管理钱的GP团队,而对于他们投资的直投GP来说,又是LP。之所以有FOF存在,其中一个原因就是上述很多主权财富基金,政府/公共养老,家族办公室的钱都太多,很少有GP能管理那么多钱,而且与其赌在一个GP团队,不如分散投资在不同特色的GP团队上,有的擅长TMT,有的擅长医疗,有的擅长能源,以均摊风险并覆盖多个赛道。毕竟牛逼如DST也难免跟风看错,比如在OYO上DST前后共砸了超过12亿美元。。。

而同时对于GP来说,有私募FOF这样的对私募基金非常专业的LP,也能弥补GP团队LP结构比较单一或者不稳定等缺点。

由于FOF和其LP往往都在投资标的的背后,甚至背后的背后,大家对他们不甚了解,事实上他们在私募投资市场是很重要的玩家。比如黑石的第一只基金,第一个肯给钱的机构投资者就美国保险及证券巨头保德信公司(Prudential Financial),没有他们做anchor,晕轮效应就不会出现,其他的31位投资者日兴证券、大都会人寿保险、GE和通用汽车退休基金也许也不会出现。数据显示,全球范围内银行/保险/母基金占到GP团队LP股份比例接近27%,而很多母基金背后也是银行和保险机构,因此二级市场甚至是非股票市场的很多金融机构也通过FOF和直接LP的形式在参与私募股权投资。

下图是国际和中国的主要FOF

排名首位的Adam Street管理的资产大约是400亿美金。他们的投资策略也是最为丰富的,基本分为Fund Investment, Co-Investment, Primary Investment, Secondary Investment and Private Credit 5种。前3种最好理解,投GP团队,跟投GP团队的一些明星项目,自己下场直接投资创业公司。第4种即所谓的S基金,其实就是购买GP团队的LP或者其他FOF或者专门的S基金手里的基金份额。这个需求主要来源于退出的压力,如果GP团队的基金还没有到期,LP急着套现,那么LP就可以把他们持有的基金份额卖给FOF,这样流动性就会大大提高,LP们赚钱的方式也会多样化,不用等很久才赚得到钱。而GP团队对一些特别好的项目,也不用因为基金快到期了必须退出,可以通过二级市场继续获得超额收益。在中国S基金和PE二级市场还处于非常早期,但随着一大批基金到期和退出困难,二级市场已经有明显的上升苗头。第5个PE Credit其实将白了是一个放贷款的业务,但是放贷对象是那些已经获得PE投资的创业企业,从而降低筛选成本和风险。我对这个业务也是这次为了写这篇文章才research到,之前以为只有类似硅谷银行这样的本质上还是银行的机构才会做这个业务。有待进一步研究。

接下来回到FOF的钱除了主权财富基金,政府/养老,家族办公室之外的其他来源,这就要讲到第三个循环,上市公司的机构股东如何参与私募投资。

上市公司的机构股东主要是Mutual Fund-在中国就是公募基金, Hedge Fund-中国叫私募证券基金,Insuance Company, Bank/Investment Bank, Family Office/Trust,SWF, Pension Fund, Endowment and PEVC。所以答案也很简单,Mutual Fund背后的资产管理公司,公募背后的券商,保险公司,银行,投行,他们在二级市场赚到钱后,也会把钱放到私募股权市场,有的通过FOF,有的也会直接投向GP团队。在中国,FOF叫母基金,再加上政府引导基金,构成了中国私募FOF的主要资本来源。

那么如果再问深一句,这些机构-保险,银行,投行/券商的钱是从哪里来的呢?

这里面其中不少的钱其实就是这些机构从你我这些老百姓里,聚沙成塔,然后再拿去做投资的。

做为公司员工的我们,将钱通过银行的零售银行业务存入银行,只要银行有足够的储备金,他们既可以拿着这些钱放贷给企业,也可以做投资,当然在不同国家的监管体系下,有不同的投资限制。

保险公司也是如此,将千万人的保险金汇聚在一起后,进行各类投资,其中一部分也流入了私募股权市场。

在中国,数量众多的散户在券商里开户,交易,这些收入就是中国的券商收入中占比仍然最高的经纪业务。券商们将其赚的钱,通过自营或、资管或者直投业务,投向母基金。

还有另一个机构玩家是私人银行或者叫财富管理业务,下图是全球和中国主要的私行和财富管理团队

可以看到,,从私行管理的财富规模聚沙成塔的效应非常明显,甚至可以媲美主权财富基金。他们管理的主要是高净值个人,在中国好的私行的进入门槛大约是1000万人民币。虽然这些钱总规模很大,但是由于个人投资者对于回本时间要求比较高,风险承受能力反而相对低,私行的资产分配在私募股权类资产的比例不算很高。

至此,我们可以画出第三和第四个循环,由于在第四个循环里由于员工的钱也会集中到这些聚少程度的金融机构,所以我把他们画在了一起:

最后一个循环最直接,那就是上市公司特别是今年来市值很高的科技类企业,他们会用企业自有资金直接参与私募股权市场,包括直接投资创业公司和投资GP团队。相比中国的企业往往用战略投资部直接投资,在国外似乎由企业投资成立的Corporate Venturing Capital更为活跃,我猜想一部分原因跟监管有关,一部分跟企业战投的投资策略和激励机制长久来看不如独立的VC灵活和活跃。下图为2019年全球和中国最活跃的战投/CVC

可以很清楚的看到腾讯投资部是CVC中的异类,他投资公司的数量几乎等于2-5名之和,投资GP团队的数量几乎是2-10名之和,这种策略在全球范围也是独一无二的。

最后一个实业资本循环图

至此我们已经基本上理清楚了实业的钱是怎么进入私募股权市场的,不过在真实的环境下,很多实业/政府/机构跟GP团队之间,GP团队和创业公司之间的信息是存在着大量的不对称的,再加上管这么多钱的人时间都太宝贵,帮助解决信息不对称和降低筛选工作量的FA就应运而生,并且在不同的资本流向里发挥着不同的作用。很多人对不同FA的定义很难分辨,我们先上一张图:

在我目前的认识下,FA其实有三种,一种是负责帮助GP团队融资的,他们对接的是全球的主权财富基金,家族办公室,捐赠基金,养老基金,这种FA业内称之为Placement Agent,有个很拗口的中文名叫配售经纪,配售应该指的是基金份额的配售。国际上PA的收费据说是管理费的20-30%,由于中国有质量的PA非常有限,很多中国的PA和个人要收管理费的50%,非常的贵。第二种,是很多创业者最熟悉的FA,他们主要工作是帮助创业公司融资,通常是从天使一直到IPO前,他们的收费也是佣金,一般是融资额的1%。在这个图里的左边是做中后期比较多的FA,由于他们做的案子靠后期,甚至有并购,他们的功能和能力跟投行非常接近,而且都已经成立自己的私募股权投资基金了。右边的几个是相对年轻的FA,做早中期比较多,但也已经非常出色。最后一种其实就是投行,FA即Finacial Advisor是投行中最传统的财务顾问业务,主要包括IPO,并购和发债,可以理解为帮助大型公司融资的。左边的8家国际投行有一个很酷炫的专属名词:Bulge Bracket, 中文翻译为大型投资机构。右边是我们最大的十家券商,相比华尔街8大,我们的券商在业务收入来源和能力上都有非常大的不同和差距,这个留在以后讲二级市场的时候再详细说。

再用一张图诠释一下各种FA在资本市场中的阶段和作用

说到这里,我已经尽我所能的讲完了跟一级市场投资的所有相关机构,下图是LP结构的分析:

与中国的股市类似的是,大部分中国的PEVC,特别是人民币基金,LP有接近一半是高净值个人,有超过10%是政府直接投资,这使得GP团队在管理LP的时间成本,投资策略等各个方面都会跟机构为主的全球主流市场的基金有很大不同。

当然中国的私募股权市场跟全球特别是美国最大的不同是我们的二级市场与别人比,差距太大。截止2019年,美国上市公司总市值为35万亿美元,而美国的GDP总量也就是21万亿美元,股市总市值是GDP的1.66倍意味着美国所有值钱的,最好的资产都在股市里,并且还吸引了全球最好的资产。而我们的股市市值仅为GDP的一半。股市市值不高,每年上市的公司也有限,意味着在中国做私募股权投资退出难度是相当高的。很难赚钱怎么能吸引更多的的钱投私募投股市呢?据说美国大约有十几万亿美元的钱在私募股权市场,而中国只有2万亿人民币,其中还有不少是其实是债务投资。

如果真如黄奇帆教授所说,过去和未来几年,几十年,中国会下决心降低企业债务融资比例,大幅提高间接融资即股权融资比例,那么我们股市的黄金时代,私募股权投资的白银时代才会真正到来。

由于能力和知识有限,欢迎大家特别是PEVC的从业小伙伴随时留言或私信更正和更新我的观点和文章。对于我丑陋的PPT也请包涵。