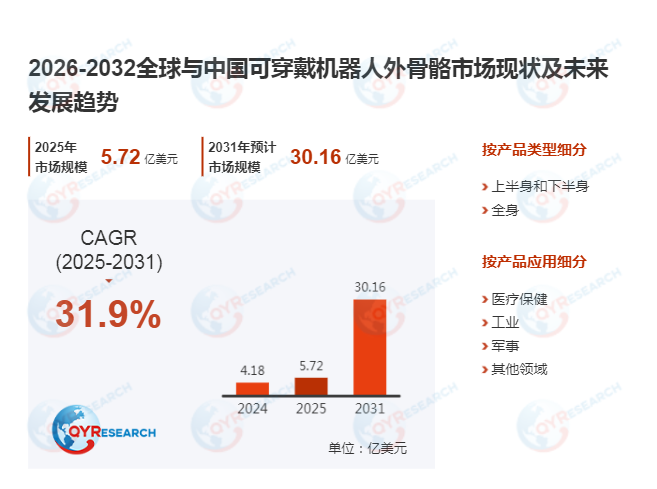

2025年可穿戴机器人外骨骼全球销售额出炉:5.72亿美元印证产业加速扩容

根据QYResearch的统计及预测,2025年全球可穿戴机器人外骨骼市场销售额达5.72亿美元,预计2032年将突破12亿美元(基于行业平均增速及技术渗透率推算),2026-2032年期间年复合增长率(CAGR)达14.3%。地区层面,中国市场增速显著,2025年市场规模为1.2亿美元,约占全球的21%,预计2032年将达3.8亿美元,全球占比提升至32%。本文将深度剖析全球及中国市场的竞争格局、技术趋势及区域发展差异,为产业链参与者提供战略决策依据。

技术本质:人机协同与运动增强的核心载体

可穿戴机器人外骨骼是融合人类智能与机器动力的仿生设备,通过传感器、驱动单元与控制算法的协同,实现人体运动意图识别与动力补偿。其核心价值在于:

医疗康复:替代或改善受损身体功能,辅助中风、截瘫患者恢复站立行走能力。例如,Cyberdyne的HAL(Hybrid Assistive Limb)系列外骨骼通过肌电信号识别,帮助患者实现步态训练,临床数据显示其可使康复周期缩短30%。

工业赋能:减轻体力负荷,提升作业效率。LockHeed Martin的ONYX外骨骼可承载45公斤负载,使士兵负重行军距离延长40%,在物流搬运场景中,Ekso Bionics的EksoVest上肢外骨骼使工人肩部疲劳度降低50%。

安全防护:通过实时姿态监测与跌倒预警,降低高危作业风险。B-TEMIA的Keeogo外骨骼在消防、建筑领域应用广泛,其跌倒检测准确率达98%。

产业链全景:从核心技术到场景落地

上游环节聚焦传感器(IMU、肌电传感器)、驱动单元(电机、液压)与材料(碳纤维、钛合金),其中高精度肌电传感器成本占比超30%,是技术突破的关键;中游为外骨骼系统集成商,如Hocoma通过整合康复医学与机器人技术,占据医疗市场35%份额;下游覆盖医院、工业场景及军事单位,2024年全球医疗领域采购量占比达62%,工业领域增速最快(CAGR 18.7%)。

区域市场:中美欧三足鼎立,亚太新兴市场崛起

北美市场受军事需求与高端医疗支付能力驱动,2025年占比达41%,LockHeed Martin与ReWalk Robotics通过军民融合策略巩固优势;欧洲市场聚焦工业场景,德国某汽车厂商引入Parker Hannifin外骨骼后,生产线人均效率提升22%;中国市场则凭借政策支持(如《“十四五”机器人产业发展规划》)与成本优势,2025年本土企业市场份额达28%,其中大艾机器人通过国产替代将产品价格降低40%,快速渗透基层医疗市场。

竞争格局:头部企业技术壁垒与新兴玩家差异化突围

全球市场呈现“3+N”格局:

医疗领域:Hocoma(瑞士)与Cyberdyne(日本)占据高端市场,其产品通过FDA/CE认证周期平均缩短至18个月;

工业领域:Ekso Bionics(美国)与B-TEMIA(加拿大)主导,2024年推出模块化设计,支持快速切换工业/医疗场景;

新兴势力:中国Myomo与Bioservo Technologies通过轻量化设计(整机重量<8kg)与AI步态算法,在中低端市场实现年销量增长60%。

技术趋势:柔性驱动与脑机接口重塑行业边界

柔性驱动技术:传统刚性外骨骼存在穿戴不适问题,2024年ATOUN推出气动肌肉驱动方案,通过柔性膨胀实现自然运动,其产品已应用于丰田汽车生产线;

脑机接口融合:ReWalk Robotics与Neuralink合作开发非侵入式脑电控制外骨骼,实验阶段实现95%运动意图识别准确率,预计2027年商业化落地;

数字孪生应用:Focal Meditech BV通过虚拟调试将产线达产周期缩短50%,但三维建模精度不足(目前误差±2mm)仍是制约因素。

挑战与机遇:成本、标准与生态协同

成本瓶颈:高端医疗外骨骼单价仍超10万美元,2024年国内企业通过规模化生产将工业外骨骼成本降至2万美元,但医疗领域支付方覆盖不足(仅30%商业保险纳入报销);

标准缺失:全球尚无统一的安全认证体系,ISO/TC 299正在制定外骨骼动态负载测试标准,预计2026年发布;

生态协同:2024年Hocoma与西门子医疗共建康复机器人云平台,实现设备数据互联与远程诊疗,推动行业从单机销售向服务订阅转型。

未来展望:2032年市场规模突破12亿美元的驱动逻辑

医疗场景:老龄化加速(全球65岁以上人口占比达14%)与康复需求升级,推动医疗外骨骼渗透率从2025年的0.8%提升至2032年的2.3%;

工业场景:制造业劳动力短缺(全球制造业就业人数年均下降1.2%)与人机协作需求,驱动工业外骨骼市场规模CAGR达18.7%;

军事场景:单兵负荷优化需求(美军单兵负重标准从45kg降至30kg)与外骨骼列装计划,预计2032年军事领域采购量占比达15%。

本文按产品类型(上半身/下半身/全身)、应用领域(医疗/工业/军事)及区域市场(北美/欧洲/中国/日本/东南亚/印度)展开分析,重点覆盖Hocoma、Cyberdyne等15家头部企业,为投资者、制造商及政策制定者提供全景式行业洞察。