中国工业硅产业链及发展前景分析

(报告出品方/分析师:宏源期货研究所 曾德谦、王文虎、吴金恒)

硅产业是我国有色金属行业的重要组成部分。工业硅作为有机硅、多晶硅、硅合金的基础原材料,其下游应用已经渗透到国防军工、信息产业、新能源等相关行业中,在我国经济社会发展中具有重要地位。

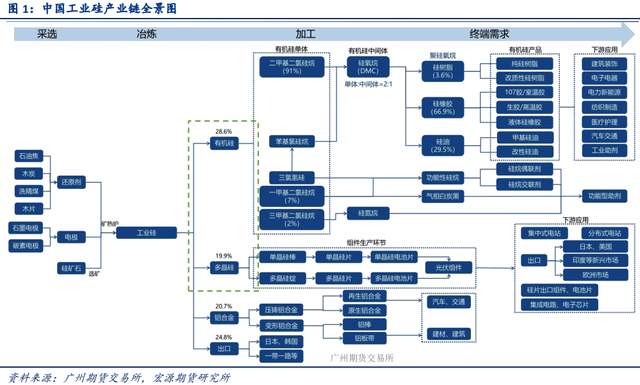

一、工业硅定义及产业链

工业硅又称准金属硅,是上世纪六十年代中期出现的一个商品名称。金属硅是由硅石和碳质还原剂在矿热炉内冶炼成的产品,主成分硅元素的含量在 98%左右(近年来,含 Si 量 99.99%的也列在金属硅内),其余杂质为铁、铝、钙等。

工业硅生产是以硅矿石为原料,碳材料为还原剂在电炉容器中进行冶炼的。主要成本构成为原材料、辅料及电力能源。下游产品主要为有机硅、硅铝合金、多晶硅(可以进一步冶炼为单晶硅)、碳化硅等。

工业硅的终端需求为化工原料制造业,主要包括硅块、热电、还原剂、石油焦等,行业下游主要为电子器件、日化产品、光伏、半导体、汽车制造、房地产等。

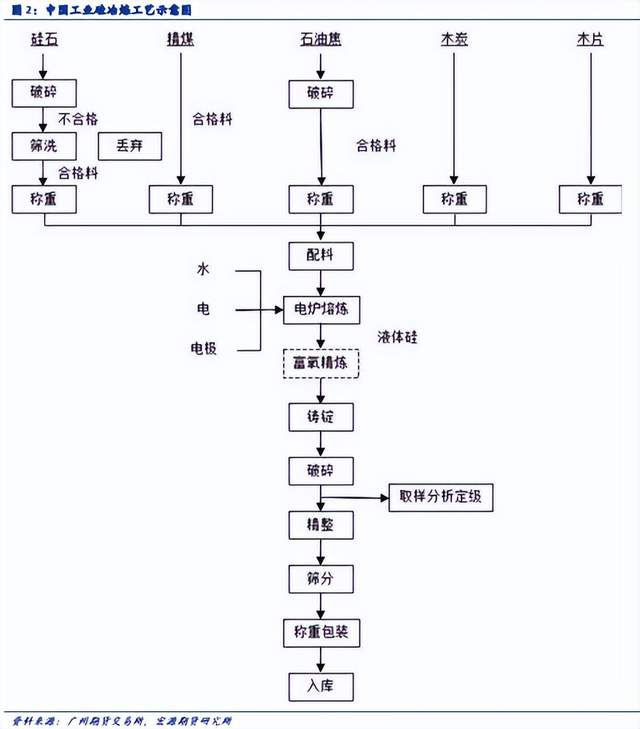

工业硅冶炼过程化学反应方程式为:SiO2+2C→Si+2CO,其中硅石 SiO2和碳质还原剂 C 是工业硅冶炼的两种主要原料;

生产 1 吨工业硅需要 2.7-3 吨硅石,2 吨左右还原剂(种类包括木炭、石油焦、兰炭、低灰分烟煤等)以及 0.1-0.13 吨电极。

工业硅冶炼成本中,电力成本占比最高,其次为还原剂,两者合计占比超过 60%。

二、中国工业硅产业发展现状

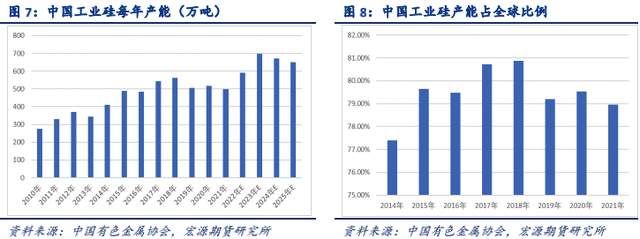

2014-2021 年全球工业硅产能与产量增长缓慢,绝大部分增长来自中国工业硅产能与产量的扩张,产能占比由 77.4%升至 78.96%,产量占比由 67%提升至 78%。2010-2021 年,我国工业硅每年产能从 275 万吨增加至 499 万吨,同期产量(含 97 硅、再生硅)从 130 万吨增加至 321万吨,产能、产量年均增长率分别为 7.4%和 8.6%。

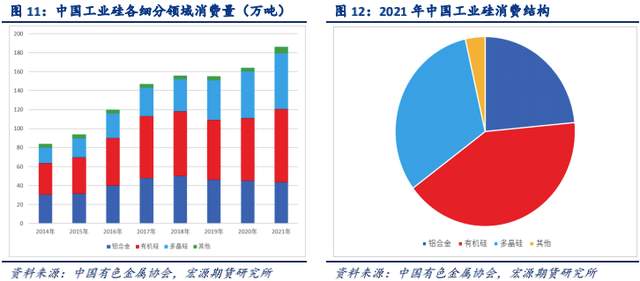

根据中国有色金属工业协会硅业分会的统计数据显示,2021 年全球工业硅生产量为 337 万吨,消费量 339 万吨,全球呈现供应紧缺态势。在消费方面,中国 186 万吨,海外 153 万吨,中国全球占比为 54.87%,成为消费大国。分领域来看:铝合金消费 129 万吨,有机硅消费 120万吨,多晶硅消费工业硅 77 万吨,是三个主要消领域。

2021 年中国工业硅下游总消费量为 186 万吨。其中,铝合金行业全年消费工业硅 43.7 万吨,同比下降 2.89%,占国内消费总量的 23.49%;有机硅行业全年消费工业硅 76.9 万吨,同比增长 16.51%%,占国内消费总量的 41.34%;多晶硅行业全年消费工业硅 58.8 万吨,同比增长20%,占国内消费总量的 31.61%。

(一)多晶硅

多晶硅是单质硅的一种形态。多晶硅有灰色金属光泽,密度 2.32~2.34g/cm3。熔点 1410℃。沸点 2355℃。溶于氢氟酸和硝酸的混酸中,不溶于水、硝酸和盐酸。硬度介于锗和石英之间,室温下质脆,切割时易碎裂。加热至 800℃以上即有延性,1300℃时显出明显变形。常温下不活泼,高温下与氧、氮、硫等反应。高温熔融状态下,具有较大的化学活泼性,几乎能与任何材料作用。具有半导体性质,是极为重要的优良半导体材料,但微量的杂质即可大大影响其导电性。

多晶硅作为光伏产品制造的基础原材料,其有着产能投资金额大、技术工艺复杂、投产周期长等特点,且具备较高的进入壁垒以及行业附加值较高。近年来,国内多晶硅生产成本逐渐走高,特别是电价成本,使多晶硅领军企业纷纷涌向低电价区域,例如新疆、四川和内蒙古等地。

随着科技不断进步,多晶硅的使用范围逐渐扩大,不仅成为信息产业中不可缺少的基础材料,也成为太阳能转化为光能的理想介质。根据中国光伏行业协会的数据显示,2017-2021 年中国多晶硅产量在不断增加,2021 年中国多晶硅产量为 50.5 万吨,同比增涨 28.83%;2020 年中国多晶硅产量为 39.2 万吨,较 2019 年的 34.2 万吨同比增长 14.62%。

(二)有机硅

有机硅即有机硅化合物,是指含有 Si-C 键、且至少有一个有机基是直接与硅原子相连的化合物,习惯上也常把那些通过氧、硫、氮等使有机基与硅原子相连接的化合物也当作有机硅化合物。其中,以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷,是有机硅化合物中为数最多,研究最深、应用最广的一类,约占总用量的 90%以上。

有机硅的独特结构兼具有机材料性能,不但具有低或粘温系数小、压缩性高、气体渗透性高等基本性质,而且具有耐高低温、电气绝缘、耐氧化稳定性、耐候性、难燃、、耐腐蚀、无毒无味以及生理惰性等优异特性,广泛应用于电子、电气、建筑、运输、化工、纺织、食品、轻工、医疗等行业,其中有机硅主要应用于密封、粘合、润滑、表面活性、脱模、消泡、抑泡、防水、防潮、惰性填充等。随着有机硅数量和品种的持续增长,应用领域不断拓宽,形成化工新材料界独树一帜的重要产品体系,许多品种是其他化学品无法替代而又必不可少的。

近几年来我国有机硅产品需求较为旺盛,需求量保持快速增长。根据全国硅产业绿色发展战略联盟的数据显示,2020 年全年有机硅(聚硅氧烷,DMC)累计产量 134 万吨,同比增长 11.5%业开工率约 80.0%。2021 年中国有机硅(聚硅氧烷,DMC)产量 141 万吨,同比增长 5.2%;有机硅(聚硅氧烷,DMC)表观需求量为 116.8 万吨,同比下降 6.5%。

有机硅中间体主要为二甲基环硅氧烷混合环体(DMC)、硅醚(MM)、六甲基环三硅氧烷(D3)、八甲基环四硅氧烷(D4)、十甲基环五硅氧烷(D5)等硅氧烷系列产品。其中,硅氧烷是有机硅的重要中间体,其产销情况最能表征有机硅产业的发展。1 吨甲基氯硅烷约能生产0.45 吨硅氧烷,国内统计中一般用 DMC 进行折算。

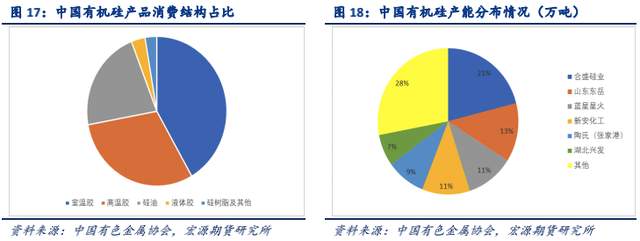

2021 年我国有机硅细分产品中,室温胶占整体市场最多,达 41.7%;其次为高温胶,占比为 30.4%;硅油、液体胶、硅树脂及其他产品占比分别为 22.0%、3.2%、2.7%。

截止 2022 年 3 月,合盛硅业的有机硅产能占比最多,达 21%;其次分别为山东东岳、蓝星星火、新安、陶氏(张家港)、湖北兴发,产能占比分别为 13%、11%、11%、9%、7%。

(三)合金硅

在合金行业中,工业硅主要是作为非铁基合金的添加剂。硅与其他金属可以制成合金,以此来提升其金属性能。硅制成的合金主要包括:硅铝合金、硅铜合金、硅铁合金、硅锰合金等。其中,硅铝合金为合金硅行业的主要产品。

中国政府对工业节能减排的绿色发展愈发重视,对环保监督的力度逐步加大。随着环保政策的日益严苛,外加政府对新能源汽车发展的政策扶持,汽车轻量化将成为未来汽车制造业的主流发展趋势。铝合金凭借其密度低、轻质化、成形好等优异的性能特点,成为汽车轻量化发展方案中的首选制造材料。

新能源汽车作为近几年政府主要扶持的重点领域之一,对铝合金材料的需求日益增加。续航里程为新能源汽车用户较为关注的方面,为了提升其续航里程,则需要搭载更多蓄电池以提供电力,而蓄电池数量的增加造成车身重量加大,行驶效率降低、能耗上升,从而增加了电池损坏的风险与电池更换的次数,行车成本相应上涨。减轻车重成为发展新能源汽车行业与推进新能源汽车使用率的必要途径。

此外,政府政策也在积极推动汽车铝合金材料的应用。2017 年 11 月,工信部和中国汽车工程学会联合发布了《节能与新能源汽车技术路线图》指出到 2030 年汽车单车铝合金使用量超过 350 千克。随着汽车轻量化的不断推进,铝合金产品在汽车制造领域的应用有望迎来快速发展期。

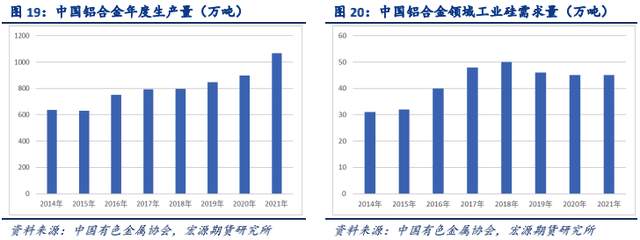

根据中国有色金属工业协会硅业分会的统计数据显示,2021 年中国铝合金生产量为 1068万吨,同比增长 19%。2021 年铝合金消费工业硅约 45 万吨。

三、中国硅石资源储量及分布情况

硅石(quartzstone)是脉石英、石英岩、石英砂岩的总称。主要用于冶金工业用的酸性耐火砖。纯硅石可作石英玻璃或提炼单晶硅。结晶硅石外观一般呈乳白色、灰白色、淡黄色以及红褐色。有鲜明的光泽,断面平滑连续,并带有锐利棱角,硬度、强度都很大。脉石英呈致密块状,纯白色,半透明,发油脂光泽,断面呈贝壳状,石英结晶颗粒多在 2mm 以上,肉眼可辨。

化学工业上用于制备硅化合物和硅酸盐,也可作硫酸塔的填充物。建材工业上用于玻璃、陶瓷、硅酸盐水泥等。可用作工业硅等铁合金冶炼的原材料。

目前市场上,最基础的石英矿产品是石英砂,根据其矿体自身品位及加工程度的不一样可以分为石英砂、石英粉、超细硅微粉、方石英、高纯石英等。石英砂主要指含二氧化硅较多的河砂、海砂、风化砂等。除主要成分二氧化硅外,还含有氧化铁、粘土、云母和有机杂质。主要用作玻璃工业和陶瓷工业的原料,冶金工业的助熔剂。细石英砂可用作研磨玻璃等的磨料。

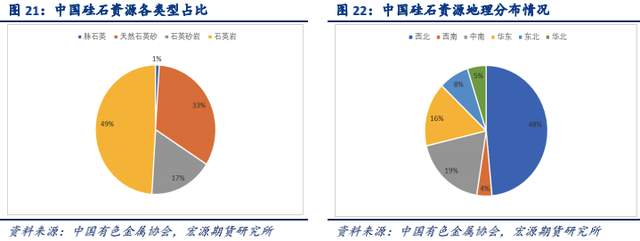

工业硅的上游原料是硅矿石,自然界的石英岩、石英砂、石英砂岩、脉石英等硅质原料统称为硅矿石,生产工业硅的原材料主要是石英岩。从中国硅矿石资源类型看,石英岩查明资源储量 23.1 亿吨,占比 49%,主要分布在青海和陕西;石英砂储量 15.5 亿吨,占比 33%;石英砂岩储 量 7.8 亿吨,占比 17%;脉石英储量 0.5 亿吨,占比 1%。

从地理分布来看,中国保有储存的有 150 处硅石矿。石英岩矿多分布于青海及辽宁、山西等地:石英砂岩矿多分布于四川、湖南、江苏、浙江及山东等地;石英砂主要分布于福建、广东、广西的南部和海南西北部及山东北部这些沿海地带,还有西辽河东部、黄河中游及潘阳湖、骆马湖畔:脉石矿则散布于西川、黑龙江、湖北等地的变质岩区。

其中,西北地区保有矿产地 31 处(大型 21 处、中型 4 处、小型 4 处、小规模极小的 2 处),共计保有矿石储量 19.1 亿吨,全国保有矿石储量的 48%,主要为分布于青海大通及陕西汉中等地的石英岩矿,陕西神木、宁夏惠农、新疆库车等地的石英砂矿岩,甘肃兰州、新疆昌吉及宁夏固原等地的石英砂矿。此外,西北地区保有储量的利用率为 7%。

四、中国工业硅行业发展政策及前景

我国是全球最大的工业硅消费国。近年来我国工业硅消费保持稳步增长,2010-2021 年我国的工业硅消费量从 134.8 万吨(含出口)增长至 311.8 万吨(含出口),年均复合增长 8.7%,超过全球消费复合增速。考虑到国内工业硅下游产业发展态势良好,预计 2022 年我国工业硅消费量及全球占比将进一步提升,到 2025 年国内工业硅消费预计将增至 480 万吨,2021-2025 年年均复合增速将达到 11%左右。

从消费区域来看,华东地区是我国工业硅最大的消费地,有机硅、铝合金、多晶硅三大下游均有分布;华北地区位居第二,消费量主要来自于出口港天津港,以及内蒙古、河北等省份的有机硅、铝合金消费;华南地区处于第三位,消费主要来自于第一大出口港黄埔港,以及广东本省的铝合金消费。

从下游细分领域看,工业硅主要用于生产铝合金、有机硅和多晶硅。2021 年,不含出口,我国有机硅耗硅量 90.4 万吨,占工业硅消费的 37%,是我国工业硅最大的消费领域;而铝合金、多晶硅领工业硅消耗量基本相当,约为 62.5 万吨,各自占比 26%。工业硅在铝合金行业通常作为添加剂,应用领域主要为汽车制造和建筑业,需求基数较大。以多晶硅为原料的光伏、半导体等新兴产业正处在蓬勃发展阶段,未来需求增量可观。而有机硅的下游产品主要包括硅树脂、硅油、硅橡胶,广泛应用于建筑材料、电子电器和日化纺织等多个行业。铝合金、有机硅和多晶硅共同组成了中国工业硅市场的基本需求生态。

(一)光伏发电

随着世界各国陆续制定自身“碳中和”政策,全球光伏新增装机容量呈现快速增长趋势,但我国光伏新增装机容量增长速度有所波动,这与我国光伏累计装机容量较高息息相关。此外,国家能源局于 2021 年 6 月 20 日正式下发《关于报送整县推进分布式屋顶光伏开发试点方案的意见》,标志着国家已经在着手推进乡村大规模发展分布式光伏发电工作;习近平主席在 2021年 9 月 21 日第七十六届联合国大会一般性辩论时表示,中国将大力支持发展中国家能源绿色低碳发展,不再新建境外煤电项目;习近平主席在 2021 年 10 月 12 日参加《生物多样性公约》第十五次缔约方大会领导人峰会时,宣布第一期装机容量约 1 亿千瓦的大型风电光伏基地项目已于近期有序开工。

工业硅经一系列工艺提纯后生成多晶硅、单晶硅,供光伏产业及电子工业使用。晶硅电池主要应用于太阳能屋顶电站、商业电站和高土地成本的城市电站,是目前技术最成熟、应用最广泛的太阳能光伏产品,占据世界光伏市场 80%以上份额,其对金属硅的需求增速明显。

根据国际可再生能源署(IRENA)发布的 2022 年可再生能源发电量统计报告, 2021 年全球光伏新增装机容量为 133GW。根据国家能源局统计,2021 年,我国光伏新增装机量约 5300万千瓦,连续九年稳居世界首位。

(二)新能源汽车

铝合金工业,硅铝合金是用量最大的硅合金。硅铝合金是一种强复合脱氧剂,在炼钢过程中代替纯铝可提高脱氧剂利用率,并可净化钢液,提高钢材质量。汽车等行业用铝对工业硅的需求相当大,所以一个地区、国家的汽车工业的发展状况对工业硅的市场兴衰有直接的影响。

因化石能源不可再生并应对全球气候变暖,世界各国陆续出台扶持新能源汽车发展的各类政策,诸如价格补贴、税率优惠、牌照发放等,加上动力电池续航和低温适应能力均显著改善,使全球新能源汽车销量呈现快速增长趋势,2021 年全球新能源汽车销量为 675 万辆,同比增长108%。2021 年中国新能源汽车销量为 352.1 万辆,同比增长 160%以上,占全球新能源汽车销量比例超过 52%,而这与多年来我国积极推行新能源汽车生产与消费刺激政策密切相关。动力电池销量增加势必将扩大未来对镍、锂等新能源金属的需求量。

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!